华西证券:经济阶段性底部或已出现 “困境反转”行业股价仍有修复空间

- 新闻

- 2023-01-02

- 1839

- 更新:2023-01-02 18:28:30

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文| 华西证券副所长 ,首席策略 李立峰 执业证书编号:S1120520090003

投资要点

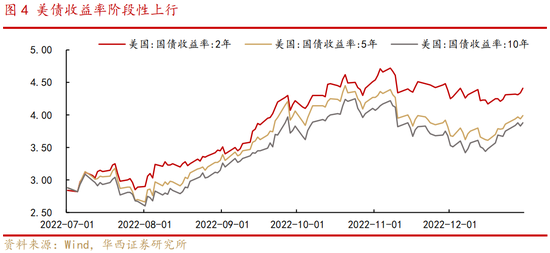

一、海外市场:美联储加息进程步入尾声。近期日本央行的货币政策调整使得全球流动性受到扰动,日本和美欧债券收益率出现阶段性上扬。10年期日债收益率升至0.5%上方,美国10年期美债收益率升至3.88%。我们认为美债利率当前在筑顶过程中,美联储本轮加息周期将在一季度结束。后续随着美国通胀下行和衰退压力显现,美元指数和美债利率将持续回落,因此海外流动性对A股的扰动将逐步放缓。

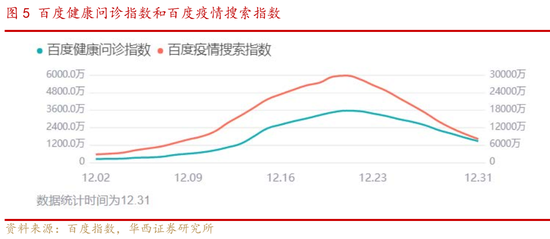

二、全国疫情提前达峰,经济底或已出现。百度指数数据显示,全国百度健康问诊指数和百度疫情搜索指数均于12月21日达峰,随后出现回落。绝大部分城市的搜索指数已经达峰,全国360城中,90%的城市将在1月前结束搜索高峰,57%的城市将在春节前结束搜索高峰。当前经济阶段性底部或已出现,12月制造业和非制造业PMI均创下2020年3月以来新低。伴随本轮疫情高峰的回落,后续经济有望步入复苏前期,而疫情达峰城市的出行和消费数据已经率先修复。

三、扩内需预期强化,总量政策将积极发力。2023全年经济工作重点在于“提振信心,扩大内需”,而全国疫情的达峰回落将有利于扩内需政策的落地见效。政策抓手上,我们认为扩内需战略同供给侧结构性改革相结合,主要抓手在于房地产和汽车产业链。一方面要确保前期出台的稳经济一揽子政策全面落地,另一方面,相关领域的增量政策仍将继续出台。总量政策方面,历次扩内需政策发力阶段,国内货币和财政政策均偏积极。预计2023年货币政策力度不会小于2022年,降准降息均可期待,同时财政支持力度有望进一步加大。随着政策的持续发力,A股市场资金面和情绪面将获得支撑。

四、投资建议:震荡中前行,“困境反转”行业股价仍有修复空间。展望“兔年”1月份A股市场,海外美联储加息进程已步入尾声,全球流动性对A股的扰动将逐步放缓;国内方面,由于去年高基数叠加疫情影响,国内宏观数据会相对偏弱,因此比起经济数据,市场更聚焦居民出行、消费等数据的填坑复苏。鉴于春运带来的人员流动,本轮疫情可能呈现“一峰三波”的特征,使市场情绪修复节奏受到扰动。但疫情对经济的冲击逐步减弱是大趋势,12月PMI数据显示经济阶段性底部或已出现,后续有望步入复苏前期,这也是春季A股震荡向上的核心驱动力。

板块配置上,我们认为“困境反转”行业股价仍有修复空间,建议关注三条主线:

1)受益于疫后修复的消费领域,食品饮料、医药、航空机场、酒店、免税等;

2)产业政策支持的成长板块,军工、信创、自主可控等;

3)受益于政策边际调整的,地产相关产业链等。

■风险提示:疫情反复;政策力度不及预期;地缘政治风险等。

目 / 录

正文

01海外市场:美联储加息进程步入尾声

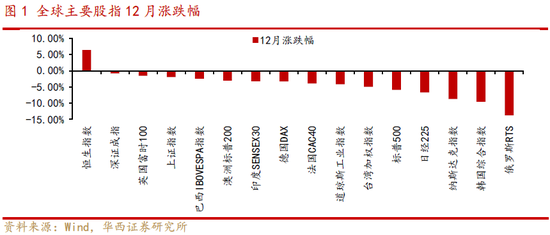

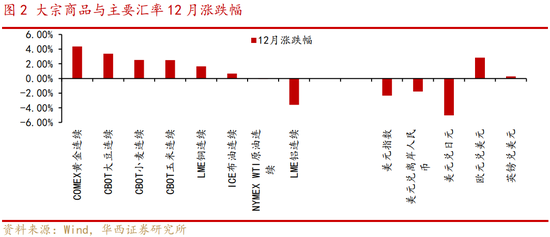

12月全球权益市场普遍调整,港股和A股市场表现相对较好。具体看,美股方面,纳斯达克指数、标普500和道琼斯工业指数分别下跌8.73%、5.9%和4.17%;欧洲股市方面,法国CAC40、德国DAX和英国富时100指数分别下跌3.93%、3.29%和1.60%;日韩股市均大幅调整,韩国综合指数下跌9.55%,日经225指数下跌6.70%。外汇方面,美元指数下行,人民币汇率稳中有升,日元汇率大幅反弹。

近期日本央行的货币政策调整使得全球流动性受到扰动,日本和美欧债券收益率出现阶段性上扬。12月20日,日本央行宣布调整YCC政策区间上限,将日本10年期国债利率区间从±0.25%调整至±0.50%,同时宣布2023年1-3月购买长期政府债券的规模从此前的7.3万亿日元增加至约9万亿日元。日本央行决议发布后,日经指数下挫,日元汇率暴涨,日本10年期国债收益率升至0.5%上方。美欧债券收益率跟随上扬,10年期美债收益率升至3.88%。

我们认为美债利率当前在筑顶过程中,美联储本轮加息周期将在一季度结束,后续随着美国通胀下行和衰退压力显现,美元指数和美债利率将持续回落,因此海外流动性对A股的扰动将逐步放缓。

02全国疫情提前达峰, 经济底或已出现

12月以来国内疫情防控工作重心已逐步转向,全国新增感染人数出现较快速反弹。12月26日,国家卫健委发布公告,将新型冠状病毒肺炎更名为新型冠状病毒感染,自2023年1月8日起实施“乙类乙管”,同时优化中外人员往来管理,取消入境后全员核酸检测和集中隔离。表明我国疫情防控已进入新阶段,工作重心已从“防感染”转为“保健康、防重症”为主。

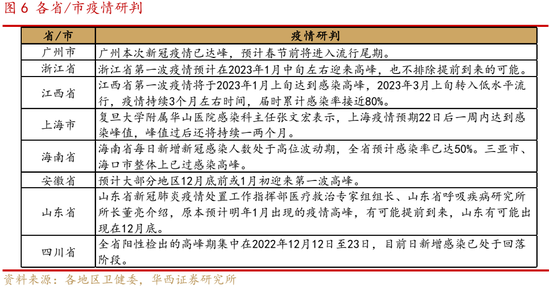

根据各省/市的疫情研判,各地的疫情峰值已提前到来。例如,广州市、上海市、三亚市、海口市疫情已达峰,四川省,安徽省大部分地区12月底前或1月初达峰,江西省可能于2023年1月上旬达峰。百度疫情指数数据显示,全国百度健康问诊指数和百度疫情搜索指数均于12月21日达峰,22日起出现回落,绝大部分城市的疫情已经达峰。从核心城市来看,北京、石家庄、重庆、广州、上海、深圳等城市疫情搜索指数在12月22日前均已达峰。另外根据12月31日数据,百度指数覆盖的全国360个城市中,90%的城市将在2023年1月前结束搜索高峰,57%的城市将在春节前(1月21日)结束搜索高峰。

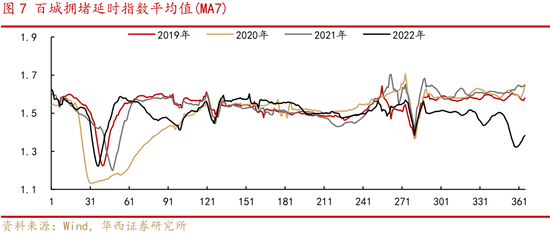

疫情防控措施的放宽使得居民出行流动的限制减少,疫情达峰城市的出行数据已率先修复,消费复苏节奏有望提前。根据统计,百城拥堵延时指数平均值于12月24日触底,随后反弹修复;地铁客运量方面,疫情相对较早达峰的北京市地铁客运人次较早触底,较晚达峰的成都、广州、上海和深圳地铁客运人次较晚触底,但均已进入回升趋势;电影消费方面,全国观影人次于12月10日当周触底后出现反弹。后续随着居民出行的恢复,全国的消费复苏节奏有望加快。

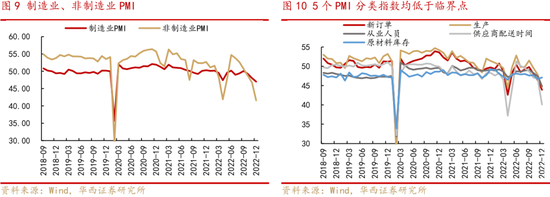

伴随本轮疫情高峰的回落,经济阶段性底部或已出现,后续有望进入复苏前期。12月中国制造业PMI和非制造业PMI分别录得47%和41.6%,较上月分别回落1pct和5.1pct,均为2020年3月以来新低。制造业PMI5个分类指数均低于临界点,生产指数和新订单指数分别较上月下降3.2pct和2.5pct,表明疫情对制造业供需两端都造成较大冲击,就业压力也再度上升。但制造业企业对未来信心较足,调查中多数企业认为,随着疫情形势逐步好转,后期市场走势有望回暖。

展望未来1-2个月,由于去年高基数和疫情影响,国内经济数据会相对偏弱,市场关注点在于居民出行、消费等数据的填坑复苏。由于春运带来的人员流动,本轮疫情可能呈现“一峰三波”的特征,使市场情绪修复节奏受到扰动。但疫情对经济的冲击逐步减弱是大趋势。后续我们将持续跟踪春节期间高频数据,从而判断消费的修复程度。

03扩内需预期强化,总量政策将积极发力

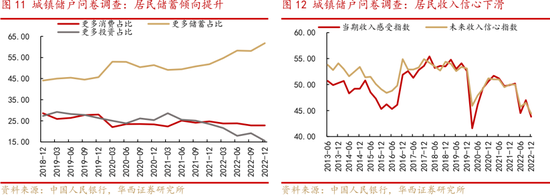

当前国内经济受疫情扰动,居民预期偏弱,对未来的收入信心下滑,储蓄意愿持续提升。央行公布的2022年第四季度城镇储户问卷调查报告显示,居民四季度收入感受指数为43.8%,未来收入信心指数为44.4%,分别较上季度下降3.2个百分点和2.1个百分点。从消费、储蓄和投资意愿来看,倾向于“更多储蓄”的居民占比61.8%,比上季增加 3.7 个百分点,并位于2002年以来最高。

12月中央经济工作会议提出2023年经济目标是“推动经济运行整体好转”,全年经济工作重点在于“提振信心,扩大内需”。往后看,全国疫情的达峰回落将有利于扩内需政策的落地见效。政策抓手方面,我们认为扩内需战略同供给侧结构性改革相结合,主要抓手在于房地产和汽车产业链。一方面要确保前期出台的稳经济一揽子政策全面落地,另一方面,相关领域的增量政策仍将继续出台。

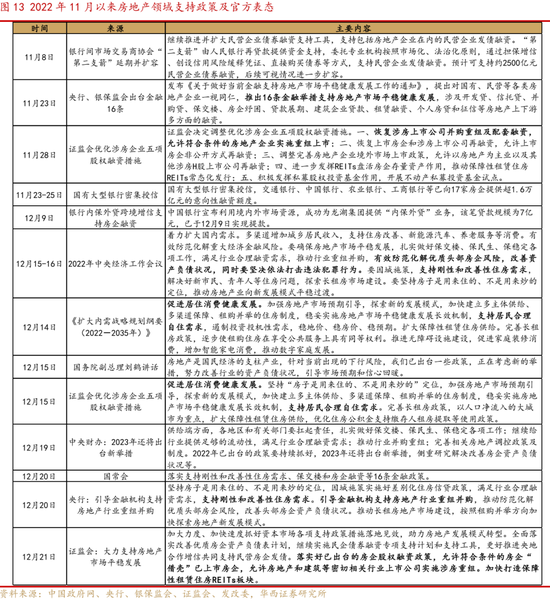

1)房地产领域,国务院副总理刘鹤再次重申房地产是国民经济的支柱产业,并表示正在考虑新的举措引导市场预期和信心回暖。支持居住消费是2023年扩内需的重要抓手,预计供给端政策将继续放松,优质头部房企进一步获得政策支持,这也是防范地产领域风险的重要方面;需求端政策仍有放松空间,预计重点城市在放松限购、降低房贷利率、增强信贷支持等方面的政策仍会继续推出;

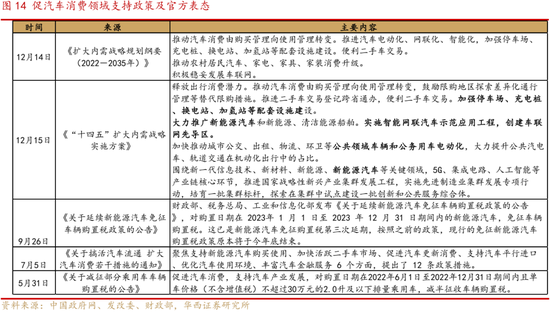

2)汽车等消费领域,商务部在12月29日表示,将着力稳定汽车消费,支持新能源汽车购买使用,加快活跃二手车市场。支持餐饮等行业恢复发展,促进家电家居消费,推动绿色智能家电下乡和以旧换新。《“十四五”扩大内需战略实施方案》中也重点提及释放出行消费潜力,包括鼓励限购地区探索差异化通行管理等替代限购措施、加强停车场、充电桩、换电站、加氢站等配套设施建设、大力推广新能源汽车、实施智能网联汽车示范应用工程,创建车联网先导区等。2022年以来,全国层面的刺激汽车消费政策频出,地方层面多以发放消费券的方式对消费者进行购车补贴,惠及领域包括新能源汽车和燃油车,预计后续会有更多城市跟进。

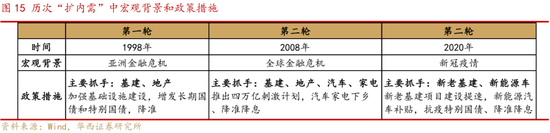

总量政策方面,回顾历次扩内需政策发力阶段,国内货币和财政政策均偏积极。根据中央经济工作会议和近期人民银行副行长刘国强的表述,预计2023年货币政策力度不会小于2022年,降准降息均可期待,同时财政支持力度有望进一步加大。随着政策的持续发力,市场的资金面和情绪面将获得支撑,因此中期对A股无需悲观。

04投资建议:震荡中前行,“困境反转”行业股价仍有修复空间

展望“兔年”1月份A股市场,海外美联储加息进程已步入尾声,全球流动性对A股的扰动将逐步放缓;国内方面,由于去年高基数叠加疫情影响,国内宏观数据会相对偏弱,因此比起经济数据,市场更聚焦居民出行、消费等数据的填坑复苏。鉴于春运带来的人员流动,本轮疫情可能呈现“一峰三波”的特征,使市场情绪修复节奏受到扰动。但疫情对经济的冲击逐步减弱是大趋势,12月PMI数据显示经济阶段性底部或已出现,后续有望步入复苏前期,这也是春季A股震荡向上的核心驱动力。

板块配置上,我们认为“困境反转”行业股价仍有修复空间,建议关注三条主线:1)受益于疫后修复的消费领域,食品饮料、医药、航空机场、酒店、免税等;2)产业政策支持的成长板块,军工、信创、自主可控等;3)受益于政策边际调整的,地产相关产业链等。

05风险提示

疫情反复、政策力度不及预期、地缘政治风险等。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...