今天起,房贷又可省一笔!

- 新闻

- 2023-01-01

- 2123

- 更新:2023-01-01 21:22:21

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:21世纪经济报道

新年伊始,“房贷族”迎来大礼包!

1月1日,部分存量房贷利率迎来重新定价。对于此前已转换LPR报价方式,并指定1月1日为重新定价日的还贷者,本月起将节省一笔不小的开支。

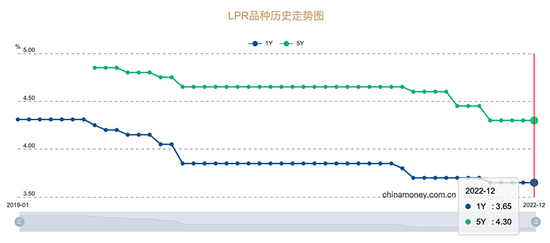

在过去的一年中,作为房贷利率参考的5年期LPR报价实现“三连降”,累计下降35个基点,大幅降低了购房者和还贷者的支出压力。

还贷压力将有所减轻

据了解,银行与还贷者约定的重新定价日一般有两个选项:一是每年1月1日,二是贷款发放日的对应日。对于选择1月1日为重新定价日的还贷者,依据上年12月的5年期以上贷款市场报价利率(LPR),确定当年全年的存量房贷利率水平。

全国银行间同业拆借中心数据显示,2022年12月公布的5年期以上LPR报价为4.30%。2022年,5年期以上LPR报价一共下降了3次,累计下降了35个基点。

房贷利率是由LPR报价和加点两部分组成,即“房贷利率=LPR报价+加点”。需要注意的是,存量房贷利率调整只涉及LPR报价部分,不会调整加点。

以北京地区为例,目前银行执行的首套房贷利率为LPR报价+55个基点,重新定价后,LPR报价部分将按照4.30%执行,但加点保持不变。对于选择1月1日为重新定价日的还贷者,本月起房贷利率则为“4.30%+55个基点=4.85%”。

以100万元商业贷款为例,按照25年等额本息的方式计算,还贷者月供将下调约200元,一年能够节省支出约2500元。

此外,存量公积金贷款也于1月1日重新定价。2022年9月30日,中国人民银行决定,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点。

房贷利率还会降吗?

2022年是LPR报价降幅最大的一年,房贷利率实现“三连降”,住房按揭贷款放款速度为2019年以来最快。

为进一步激活购房需求,9月,人民银行、银保监会决定“因城施策”下调或取消新发放首套住房贷款利率下限,首套个人住房公积金贷款利率也跟随下调。

多地首套房贷利率“破4进3”,降至历史低位,限售限购政策放松,刚性和改善性住房需求得到支持。

不过,目前按揭贷款增速依旧疲弱,提前还贷现象抬头,市场期盼房贷利率进一步下行,不仅有望促进楼市回暖,也能降低还贷者的负担。

“高利率按揭贷款不仅降低了居民资产负债表的安全性,也不利于消费的恢复。”光大证券(维权)金融业首席分析师王一峰表示,存量按揭贷款的降息,在一定程度上有助于缓解贷款早偿压力,进而促进按揭贷款平稳增长,有望推动住房销售尽快复苏。

民生银行首席经济学家温彬表示,近期各项稳经济政策不断加码,为进一步刺激信贷需求、激活主体活力、促进楼市回暖和消费回升,预计2023年LPR仍然存在下调空间。

温彬认为,年初银行面临“开门红”任务,信贷投放亟待发力,LPR调降可有效带动实体融资成本下降,推动信贷扩张。同时,金融支持地产“16条”措施出台后,按揭贷款规模仍在低位徘徊,需要信贷政策进一步配合,推动地产销售和投资回升。

“一季度存在调降LPR的可能,调降5年期以上LPR最为必要。更重要的是通过下调存量房贷利率进一步降低住房消费者的负担,以稳定居民资产负债表,促进消费恢复。”温彬称。

来源:上海证券报、21理财私房课

E N D

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...