强化跨周期和逆周期调节!央行最新发声,大力提振市场信心!改善优质头部房企资产负债状况

- 新闻

- 2022-12-31

- 2264

- 更新:2022-12-31 03:12:31

来源:券商中国

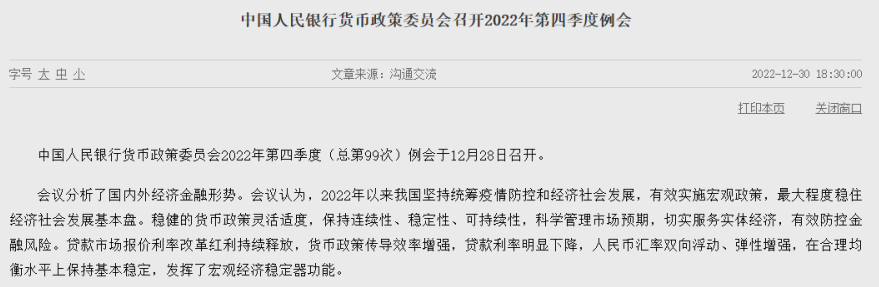

12月30日,记者从人民银行获悉,日前,人民银行货币政策委员会召开2022年第四季度(总第99次)例会。

会议分析了国内外经济金融形势。会议认为,2022年以来我国坚持统筹疫情防控和经济社会发展,有效实施宏观政策,最大程度稳住经济社会发展基本盘。稳健的货币政策灵活适度,保持连续性、稳定性、可持续性,科学管理市场预期,切实服务实体经济,有效防控金融风险。

会议强调,要加大宏观政策调控力度,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,进一步加强部门间政策协调,落实好稳经济一揽子政策和接续政策,充分发挥货币信贷政策效能,把握好内部均衡和外部均衡的平衡,统筹金融支持实体经济与防风险,推动经济运行整体好转,实现质的有效提升和量的合理增长,为全面建设社会主义现代化国家开好局起好步。

来看本次会议重点表述:

1、要坚持稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,要精准有力,发挥好货币政策工具的总量和结构双重功能。

2、进一步疏通货币政策传导机制,保持流动性合理充裕,保持信贷总量有效增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

3、结构性货币政策工具要继续做好“加法”,强化对重点领域、薄弱环节和受疫情影响行业的支持。

4、完善市场化利率形成和传导机制,发挥贷款市场报价利率改革效能和指导作用,推动降低企业综合融资成本和个人消费信贷成本。

5、深化汇率市场化改革,增强人民币汇率弹性,引导企业和金融机构坚持“风险中性”理念,优化预期管理,保持人民币汇率在合理均衡水平上的基本稳定。

6、构建金融有效支持实体经济的体制机制,完善金融支持创新体系,引导金融机构增加制造业中长期贷款。

7、扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况,因城施策支持刚性和改善性住房需求。

8、引导平台企业金融业务规范健康发展,提升平台企业金融活动常态化监管水平。

发挥好货币政策工具的总量和结构双重功能

会议指出,当前全球经济增长放缓、通胀高位运行,地缘政治冲突持续,外部环境动荡不安,国内经济恢复的基础尚不牢固,需求收缩、供给冲击、预期转弱三重压力仍然较大。

会议指出,要坚持稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,要精准有力,发挥好货币政策工具的总量和结构双重功能,增强信心,攻坚克难,着力稳增长稳就业稳物价,着力支持扩大内需,着力为实体经济提供更有力支持。

会议指出,进一步疏通货币政策传导机制,保持流动性合理充裕,保持信贷总量有效增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。用好政策性开发性金融工具,重点发力支持和带动基础设施建设。在国内粮食稳产增产、能源市场平稳运行的有利条件下,保持物价水平基本稳定。

国泰君安首席经济学家何海峰对证券时报·券商中国记者表示,当前我国通胀压力相对较小、国际收支基本平衡,促进经济增长成为货币政策的首要目标。我国明年新增信贷总量将进一步提升,全年新增人民币贷款或将达到22.7万亿人民币,较今年提升约2万亿元;信贷增速边际上升,预计将落在10%-11%的区间内。

民生银行首席经济学家温彬指出,明年美联储将加息见顶,中美无风险利差将会收窄,同时输入型通胀压力不大,物价总体温和,货币政策宽松的掣肘将大为减弱。

结构性货币政策工具要继续做好“加法”

会议指出,结构性货币政策工具要继续做好“加法”,强化对重点领域、薄弱环节和受疫情影响行业的支持,落实好支持煤炭清洁高效利用、科技创新、普惠养老、交通物流、设备更新改造专项再贷款和普惠小微贷款支持工具、碳减排支持工具,综合施策支持区域协调发展。

浙商证券首席经济学家李超表示,结构性货币政策工具中,预计碳减排支持工具将在双碳的推进中发挥更大的作用。碳减排工具存在进一步扩围加码的可能性,一方面是支持领域的扩围,目前工具重点支持清洁能源、节能环保和碳减排技术三个碳减排领域,未来可能范围拓宽;另一方面是将支持主体从全国性金融机构(政策性+六大行+股份制)进一步拓展至中小金融机构的可能性。此外,央行也可能将碳减排贷款纳入优质抵押品范围,提高银行投放积极性。

推动降低企业综合融资成本和个人消费信贷成本

会议指出,完善市场化利率形成和传导机制,优化央行政策利率体系,发挥存款利率市场化调整机制重要作用,发挥贷款市场报价利率改革效能和指导作用,推动降低企业综合融资成本和个人消费信贷成本。

光大证券(维权)董事总经理,首席宏观经济学家高瑞东表示,明年财政政策发力空间有望进一步打开,货币政策需要为财政发力创造适宜的流动性环境,调降存款准备金率不可或缺。存款准备金率再次调降的时间窗口可能会在2023年二季度初。

东方金诚首席宏观分析师王青表示,近期存款利率较大幅度下调,有望增加报价行压缩5年期以上LPR(贷款市场报价利率)报价加点的动力。预计在2023年1月1日房贷重定价日过后,5年期以上LPR报价有可能下调0.15个百分点。

会议指出,深化汇率市场化改革,增强人民币汇率弹性,引导企业和金融机构坚持“风险中性”理念,优化预期管理,保持人民币汇率在合理均衡水平上的基本稳定。

满足行业合理融资需求,改善优质头部房企资产负债状况

会议指出,构建金融有效支持实体经济的体制机制,完善金融支持创新体系,引导金融机构增加制造业中长期贷款。优化大宗消费品和社会服务领域消费金融服务,继续加大对企业稳岗扩岗和重点群体创业就业的金融支持力度。

会议指出,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况,因城施策支持刚性和改善性住房需求,做好新市民、青年人等住房金融服务,维护住房消费者合法权益,确保房地产市场平稳发展。

仲量联行大中华区首席经济学家兼研究部总监庞溟对证券时报·券商中国记者表示,房地产需求侧尤其是个人住房贷款合理需求仍需得到金融信贷积极支持。住房信贷政策在放宽二套认定标准和购房条件、降低首付比例、下调相关房贷利率等方面还有较大的优化调整空间和政策储备。

会议还指出,引导平台企业金融业务规范健康发展,提升平台企业金融活动常态化监管水平。推进金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力。

高瑞东表示,平台经济在我国经济发展的关键作用将进一步凸显,未来或成为解决就业问题、产业链升级发展、参与国际竞争的主要抓手。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...