方证视点:平淡收官 等待来年

- 新闻

- 2022-12-29

- 2342

- 更新:2022-12-29 22:30:34

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】平淡收官 等待来年——1230

来源:伟哥论市

核心观点

我们认为,若明年政策释放力度强于市场预期,则A股进攻属性较强,科技成长板块将重回强势地位;若政策释放力度基本符合预期,则市场将大概率选择确定性更强的疫后修复概念,量能决定明年市场的强弱,政策决定明年市场的结构。

盘面分析

隔夜美股走弱,A股在近期成交量始终难以有效释放的情况下,结构分化还在加剧,板块间轮转速度不断加快,昨大盘维持窄幅震荡,以下跌报收。最终,大盘以下跌0.44%收盘,创业板上涨0.48%,两市总成交量较前一交易日减少5.54%,量能继续萎缩,市场杀跌动力不足,情绪继续回落,信心亟待补足。

量能有所减少,个股活跃度减少,分化有所增加,昨有36家个股涨停,其中有1家个股20%涨停,有44家个股涨幅在10%涨停板之上,有6家个股跌幅在10%以上,4家个股跌停,涨幅超过5%个股有121家,跌幅超过5%的个股74家。涨幅较高的为制药、CRO概念、中医、新冠特效药、军工、软件等,跌幅较深的为地产、煤炭、教育、大基建、餐饮旅游等,医药板块在经过周三的大跌后周四迎来全面反弹,涨多了跌,跌多了涨还是市场的主要态势,量能小幅减少,赚钱效应减少,亏钱效应增加,医药全面反弹,题材有所回落,杀跌动力不足,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘低开之后盘中绕前一收盘点位下方窄幅震荡整理,尾盘以下跌收盘,并呈价跌量缩的态势,5日线失而复得,10日线得而复失,大盘回补了周二留下的向上跳空缺口,价跌量缩的量价关系,空方杀跌动力进一步减缓,技术上存在着反弹要求。

分时图技术指标显示,15分钟MACD指标及SKD指标死叉,30分钟MACD指标空头强化,短线盘中还有回调要求,但30分钟SKD指标金叉,60分钟K线组合形态为“指南针”,技术上也有反弹要求。

上证50价跌量缩,5日线得而复失,10日线反压,30日线失而复得,90日线支撑,价跌量缩的量价关系,加之日线MACD指标继续空头态势,短线盘中还有回调压力,90日线支撑还将面临考验,

创业板价涨量缩,5日线、10日线支撑,20日线及60日线反压,30日线得而复失,价涨量缩的量价背离关系,短线盘中还有回调压力,但日线SKD指标金叉,不但抑制了指数盘中回调空间,技术上也存在先抑后扬的要求。

综合技术分析,我们认为,短线大盘盘中还有回调压力,但回落的空间有限,惯性回落后,短线大盘有望反弹,盘中反弹的力度与高度与盘中的量能能否释放有关,若量能能够重新释放,则大盘盘中反弹力度较大,若量能难以释放,则反弹力度有限,技术上,收官之战大盘小阳上涨的概率较大。

基本面分析

临近年末,市场量能始终难以明显释放,我们此前就强调过,临近年末,若当年市场表现较强,那么在基金“排名战”的压力之下,排名较前的基金为锁定排名,将进一步强化市场趋势,而排名稍靠后的基金,为了将排名在最后的阶段“冲一冲”,也将明显偏向市场趋势较强的板块,高位板块将不断创新高,市场风格将偏向较为极致的“抱团行情”。

而在市场当年表现如今年一般较为弱势的情况下,投资者无论是出于锁定年内来之不易的收益或避免亏损进一步扩大的考虑,还是出于空出仓位,留好子弹,更好的为明年的行情布局的考虑,都会在年末的阶段出现控制仓位,清淡交易的局面。而从历史上来看,收官之战大盘以红盘报收的概率较大,近10年来大盘在收官日上涨的概率为90%,近5年来上涨的概率为100%,但涨幅一般不高。我们认为在今年市场表现整体不强的情况下,基金“排名战”竞争并不激烈,市场在收官之日也难再起波澜,大概率以小幅上涨,在3100点附近平淡收官。

展望来年,从历史上看,年后首个交易日大盘出现“开门红”的概率超过60%,自2000年来,大盘年后“开门红”的概率为60.87%,年后首个交易日的上涨均值为0.20,上涨中位值为0.86;近5年来,年后“开门红”的概率为60%,上涨均值为0.38,上涨中位值为0.86。考虑到12月市场整体表现较弱,市场估值处于低位,且近期央行对市场流动性呵护意味明显,叠加前期政策导向已定,相关具体政策有望加速落地,若假期内出现相关消息的刺激,来年“开门红”的概率较大。

即使在年后首个交易日未能出现“开门红”,我们也无需太过悲观,从历史上看,大盘在年后首周一般表现都较强,近10年来,大盘在年后的首周收涨的概率为70%,上涨均值为0.15,上涨中位值为1.60;近5年来,大盘在年后的首周收涨的概率为80%,上涨均值为1.43,上涨中位值为2.56。从市场情绪来说,年后首周人心思涨是大概率事件,特别从近期的盘面上来看,市场大致保持下跌缩量,上涨放量的态势,杀跌动力明显衰竭,继续下跌的空间有限,我们认为来年大盘首周收涨的概率较高。

从分类指数上来看,1月市场表现的为上证50及沪深300等大市值大蓝筹板块,近5年来,上证50指数的上涨概率为60%,上涨均值为1.65,上涨中位值为1.99;沪深300指数的上涨概率为60%,上涨均值为1.05,上涨中位值为2.70;创业板的上涨概率为40%,上涨均值为-0.51,上涨中位值为-1.01;国证2000指数上涨概率为20%,上涨均值为-4.39.上涨中位值为-3.62。整体来看,价值板块强于成长板块,大盘股强于中小盘股。

从结构上看,1月A股表现较强的行业为银行、石油石化、家电、电力设备、地产、电子等,表现相对较弱的板块为社服、交运、有色、环保、机械设备、煤炭、军工等。我们认为,尽管新年过后,市场的风险偏好会出现一定的小幅提升,但1月之后便临近春节,市场在春节期间的持股意愿向来较低,因此市场的风险偏好提升的一般不会太明显,因此历史上在1月,市场还是防御属性强于进攻。

但我们需要强调的是,历史可以借鉴但不一定会重演,历史上1月市场风险偏好较低的另一大因素是因为市场流动性在跨年之际一般较为紧张,同时央行为应对春节的流动性缺口,操作上一般先紧后松。但今年的情况有所不同,一方面央行在年末连续三个交易日每日净投放超2000亿资金呵护流动性;另一方面,在今年CPI及PPI基数较低的情况下,明年下半年经济上将存在一定的通胀风险,同时明年若美通胀得到有效控制,美加息周期有望提前结束,届时国内的通胀压力将更大,因此央行有可能把握住明年上半年难得的时间窗口释放货币政策,因此我们的观点不变,对于明年1季度的行情我们依旧较为看好。

对于明年一季度的行情所在,我们认为有两大主线,其一是我们近期反复强调的,代表了市场赚钱效应的科技成长板块,包括新能源、新能源车、半导体、芯片、信创等,若上述板块能够持续的为市场提供赚钱效应,那么增量资金便有望加快入市步伐,打破当前的存量博弈格局;另一条主线则是疫后修复的消费、餐饮旅游等板块。

我们认为,若明年政策释放力度强于市场预期,则A股进攻属性较强,科技成长板块将重回强势地位;若政策释放力度基本符合预期,则市场将大概率选择确定性更强的疫后修复概念,量能决定明年市场的强弱,政策决定明年市场的结构。

操作策略

昨北上资金净流出11亿,其中沪市净流出4.28亿元,深市净流出6.82亿元,收官之战在即,外资的持股意愿也不高,我们的观点仍未改变,多因素交织下,明年一季度市场走强的概率较大,结构上关注科技成长及疫后修复两大主线。操作上,轻指数、重个股,逢低关注金融、能源、新能源、物联网、通信技术、文化娱乐、输变电设备等及“三低”股,回避前期涨幅过高股及垃圾股。

择时模拟股票组合

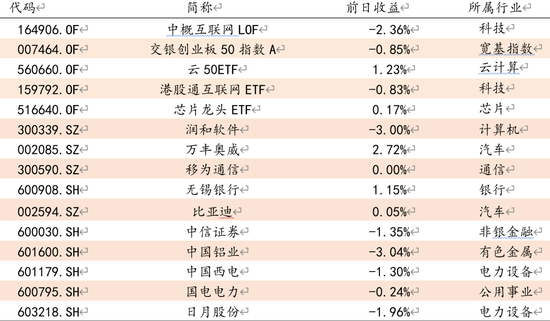

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

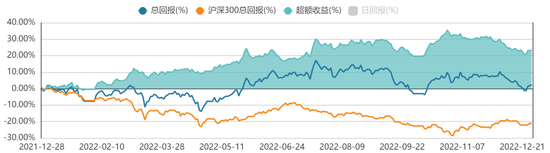

图表2:组合相对沪深300收益图

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...