东海期货:近弱远强 关注期现反套——甲醇1月月度策略报告

- 新闻

- 2022-12-29

- 2442

- 更新:2022-12-29 15:52:29

作者:东海期货 冯冰

投资要点:

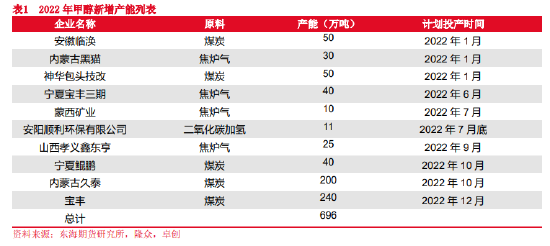

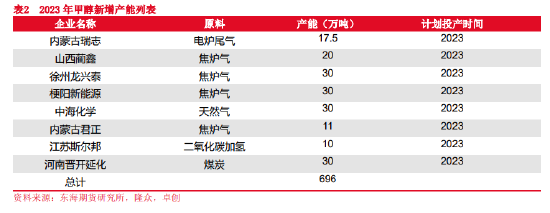

Ø 新增产能有限:公开资料显示,2023年甲醇新增投产计划287.5万吨左右,但整体增速相对较低预估不足3%,产量增速也随之下降。预计1月新增产能影响有限。关注宁夏鲲鹏装置产出情况。

Ø 产能利用率上升:重启产能保守估计在300万吨以上,而1月新增检修计划寥寥无几,叠加宁夏鲲鹏装置有出产品预期,1月供应预计仍然比较宽松。

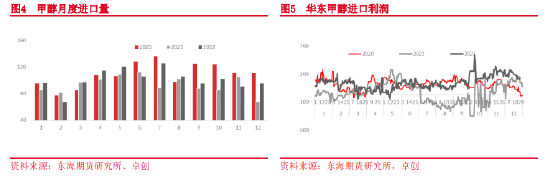

Ø 进口保持低位:12月进口预计环比11月有所增加,大月在95万吨左右,由于12月国际甲醇开工大幅走低,1月进口量有缩减预期。

Ø 下游需求不容乐观:1月预计传统下游春节前后触底。MTO目前综合利润亏损,主要下游聚烯烃供需矛盾比较突出,预计1月MTO装置难有明显提升,整体需求不容乐观。

Ø 成本支撑明显: 成本利润恶化,继续下行空间有限。

Ø 结论:(1)1月甲醇基本面上来看国产供应有增量,进口保持低位,需求偏弱使得供需依然失衡,1月预计累库,但基于估值偏低,成本利润亏损严重,继续下行空间不多。尤其近端受疫情影响,需求走低明显,市场情绪不佳,预计单边震荡偏弱。(2)但宏观上,随着疫情管控的放松以及房地产政策的出台,预期相对比较乐观。(3)近弱远强,基本面和宏观依然存在分歧,则基差预计有继续走弱的空间,关注期现反套机会。

Ø 操作建议:05合约期现反套。

Ø 风险因素:宏观、疫情、原油、进口等。

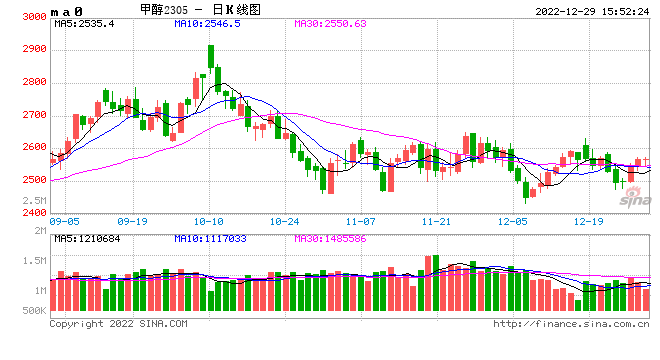

甲醇期货价格自11月宏观环境相对稳定开始估值修复,随着房地产政策出台,防疫防控放松等,国内商品预期修复,期货价格持续上行。以2305合约为例,11月1日最低价格2281元/吨,12月16日最高2639元/吨。累计上涨最多358元/吨。但在12月8日宣布不再查验核酸报告和健康骂之后,疫情再次席卷而来,能化普跌。甲醇2305合约从最高2639元/吨,下跌至12月23日的2475元/吨。由于预期的托底作用,主力合约继续下行空间有限。1月由于元旦、春节等假期原因,需求偏弱,叠加感染人数或达高峰,预计期货价格以偏弱为主。

据公开数据统计,甲醇2022年新增产能456万吨,产能增速4.65%,总产能达10242万吨(未剔除废旧产能)。年底仍有宝丰240万吨装置待投产,其配套100万吨聚烯烃,计划明年上半年投产。

公开资料显示,2023年甲醇新增投产计划287.5万吨左右,但整体增速相对较低预估不足3%,产量增速也随之下降。预计1月新增产能影响有限。关注宁夏鲲鹏装置产出情况。

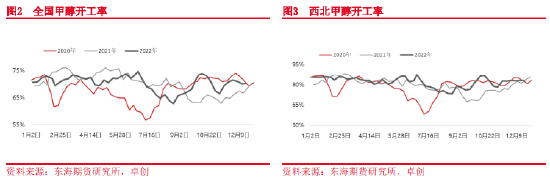

截至12月28日,卓创资讯预估12月国内甲醇整体装置平均开工负荷为:70.22%,较上月上涨1.35个百分点。

四川泸天化年产44.5万吨的气制甲醇于11月27日停车,12月7日开始西南天然气装置,四川玖源50万吨/年,四川川维77万吨/年、重庆卡贝乐85万吨/年相继停车。川渝两地装置限气供应减少,在一定程度上起到了支撑作用。但本次川渝地区限气停车均在40天左右时间,1月有重启计划。同时新疆中泰20万吨/年、安徽临涣20万吨/年、内蒙古九鼎10万吨/年等装置12月末重启。同煤广发、云天化、奥乞乾元60万吨/年装置均计划在1月重启。重启产能保守估计在300万吨以上,而1月新增检修计划寥寥无几,叠加宁夏鲲鹏装置有出产品预期,1月供应预计仍然比较宽松。

据隆众资讯显示:2022年11月份我国甲醇进口量在90.47万吨,环比下跌11.44%。1-11月累计进口量1122.55万吨,同比上涨6.68%。11月金联创统计国际甲醇开工在71.3%左右,12月下降至67%,更低于10月均值68.7%。据了解,伊朗Kaveh年产230万吨甲醇装置12月初开始限气停车,ZPC一套正常一套停车,Marjan装置仍停车中,Sabalan、Busher开工不高。

12月进口预计环比11月有所增加,大月在95万吨左右,由于12月国际甲醇开工大幅走低,1月进口量有缩减预期。

卓创数据统计:12月MTO平均开工率74.35%,环比11月75.58%下降1.23个百分百点。传统下游不同程度走低,甲醛环比11月下跌2.41%,醋酸下跌2.86%,MTBE下跌1.6%等。

斯尔邦80万吨MTO装置12月4日停车。浙江兴兴69万吨MTO装置维持停车,南京诚志一期30万吨,鲁西30万吨/年MTO装置仍未重启。港口需求大幅走低,月下集中到港,基差走弱。港口库存连续上涨进一步验证供需失衡。

内地MTO装置相对运行平稳,传统下游略好于去年同期水平,但传统下游淡季,环比有走低。防疫政策放松之后,感染人数大幅攀升,下游或有提前放假预期。

1月预计传统下游春节前后触底。MTO目前综合利润亏损,主要下游聚烯烃供需矛盾比较突出,预计1月MTO装置难有明显提升,整体需求不容乐观。

根据同花顺数据统计显示:12月初内蒙古乌海5500大卡动力煤价格1004元/吨,防疫政策放松之后,物流恢复,下游补库,价格走高,最高涨到1035元/吨,随着疫情扩散,感染人数突增,提货量走低。月底价格回落1024元/吨。利润弹性较小,煤制甲醇亏损已成常态,本月成本利润不断恶化,对甲醇价格有一定支撑作用。

1月甲醇基本面上来看国产供应有增量,进口保持低位,需求偏弱使得供需依然失衡,1月预计累库,但基于估值偏低,成本利润亏损严重,继续下行空间不多。尤其近端受疫情影响,需求走低明显,市场情绪不佳,预计单边震荡偏弱。但宏观上,随着疫情管控的放松以及房地产政策的出台,预期相对比较乐观。近弱远强,基本面和宏观依然存在分歧,则基差预计有继续走弱的空间,关注期现反套机会。

操作建议:05期现反套。

风险:MTO装置重启,国产装置意外停车。宏观、原油,疫情、政策风险等

上一篇:景点壶口瀑布(黄河景点壶口瀑布)

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...