全球不良债务逼近6500亿美元 信贷市场裂缝扩大

- 新闻

- 2022-12-28

- 2406

- 更新:2022-12-28 23:20:27

信贷市场在经历了多年的过度扩张之后出现了多个压力点,包括受困于大量收购债务的银行、英国的养老金问题以及房地产问题。随着廉价资金时代成为过去,这些可能只是一个开始。

信贷市场压力逐渐显现

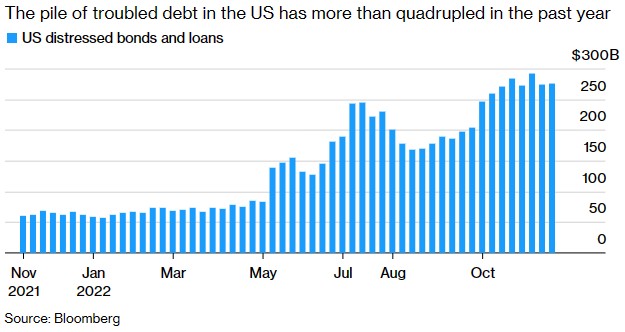

仅在美国,不良债务就在12个月内跃升了300%以上;在欧洲,高收益债券的发行难度较之前增加了许多;以某些指标衡量,杠杆率已达到创纪录水平。

信贷市场的紧张在很大程度上与美联储和其他央行的大幅加息有关,这些加息举措极大地改变了信贷市场的局面,并可能将经济推向衰退,而市场尚未消化这种情况。数据显示,全球有近6500亿美元的债券和贷款处于不良状态。这一切都是金融危机以来企业信贷稳健性面临的最大考验,并可能引发一波违约潮。

英国M&G投资公司的私人与另类资产部门首席投资官Will Nicoll表示:“许多人可能比他们应有的程度略微自满。考虑到目前的利率水平,很难相信违约周期不会持续下去。”

银行表示,到目前为止,它们更广泛的信贷模式到目前为止仍被证明是稳健的,但与此同时,它们也已经开始为拖欠还款拨备更多资金。数据显示,银行贷款损失拨备在第三季度同比飙升75%,这明显表明它们正在为支付问题和违约做准备。

大多数经济学家预测明年经济将陷入温和衰退。然而,美国对冲基金Elliott Management的创始人、有着“秃鹫”资本家称号的Paul Singer认为,潜在的深度衰退可能将导致严重的信贷问题,因为全球金融体系“杠杆率严重过高”。

目前的经济增长前景令人担忧。花旗集团经济学家在一份报告中表示,明年全球可能会出现“滚动式衰退”,美国可能会在明年年中陷入衰退。”宏利投资全球宏观策略联席主管Sue Trinh表示,2023年上半年将是“崎岖不平的”,“波动会更高、更持久”。她表示,要完全消化全球衰退风险还有一段路要走,明年下半年金融状况可能会改善。

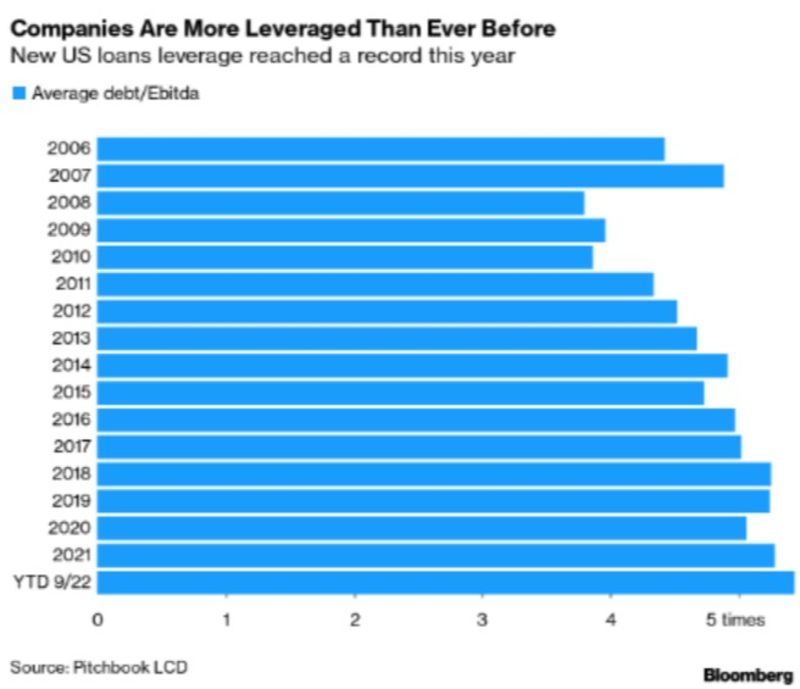

Man GLG的投资组合经理Mike Scott表示:“市场似乎预期美国经济将实现软着陆,但这可能不会发生。杠杆贷款市场也是我们所关注的。”据悉,杠杆贷款市场在近年来迅速膨胀。2021年美国杠杆贷款发行规模为8.34亿美元,是2007年金融危机爆发前的两倍多。

随着需求的增长,风险也在增加。Pitchbook LCD汇编的数据显示,在今年的美国新贷款交易中,总杠杆水平与收益相比达到了创纪录的水平。美股大空头、摩根士丹利策略师Michael Wilson近期多次警告说,企业盈利衰退已迫在眉睫,这意味着企业偿还贷款的能力可能将受到影响。

瑞银策略师Matt Mish表示,杠杆贷款已经出现了“过度或低质量信贷的最大累积”。他指出,如果美联储继续采取积极的货币政策,明年的违约率可能升至9%,这将是金融危机以来的最高水平。

限制性利率

许多投资者今年可能被美联储“逮住了”。他们持续押注,经济衰退的威胁将迫使美联储放松货币政策,结果却一再被强硬的言论和行动所打击。虽然美联储的加息步伐已放缓至50个基点,但美联储主席鲍威尔也明确表示,利率仍然必须走高,且将在一段时间内保持在高位。

作为衡量以美国国债为抵押物的隔夜拆借资金成本的指标,有担保隔夜融资利率(Secured Overnight Financing Rate,SOFR)目前约为430个基点,较今年年初上涨了8500%。

在利率上升和避险情绪加剧的大环境下,全球银行已然承压,它们背负着从推特到汽车零部件制造商Tenneco等约400亿美元的收购债务。银行原本希望迅速出售与收购相关的债券和贷款。但随着贷款成本上升,投资者对风险资产的兴趣大幅下降。

还有另一个令人担忧的原因。量化宽松期间对收益率的追求是如此迫切,以至于借款者能够弱化投资者保护条款,这意味着投资者面临的风险要大得多。例如,橡树资本管理公司的Armen Panossian和Danielle Poli表示,在2020年和2021年初发行的杠杆贷款中,90%以上对借款人的资金使用限制有限。由于市场上充斥着现金,更多的借款人选择了几乎没有保护条款的低息贷款,这改变了资产负债表。

从历史上看,企业通常使用高级贷款、支付等级较低的债券和股票的组合来为自己融资。然而,在过去10年里,需求让企业得以剔除次级债务,这意味着如果借款人违约,投资者收回的资金可能会减少。摩根大通的数据显示,美国近75%的发行人在其债务资本结构中只有贷款,而在2013年,这一比例为50%。

橡树资本管理公司警告称,一些公司比想象中脆弱,因为它们在计算杠杆率时,对从协同效应到成本削减等所有方面都进行了调整,经济放缓意味着这些假设中的许多可能无法得到证实。

利率上升也可能对贷款抵押债券(CLO)市场产生影响,该市场汇集了杠杆贷款,然后将它们按不同风险等级证券化。Legal & General Investment Management全球债券策略主管Matthew Rees表示,他担心贷款抵押债券市场中较低级别部分的违约率会更高。

Capra Ibex Advisors首席信贷官丹Daniel Miller也对契约感到担忧,尤其是那些规避债权人优先权的契约,并指出,“它们是潜伏在文件中的定时炸弹”。零星的波动已经浮出水面。在韩国,当江原道乐高乐园的开发商未能偿还贷款是,信贷市场陷入了动荡,并导致短期债券收益率一度被推至12年高点。

信贷市场的危机是一个信号,表明在市场情绪如此脆弱的情况下,各国政府和央行将不得不在财政问题上谨慎行事。英国债市和养老金市场出现的危机便是一个例子。

随着贷款条件收紧和谨慎情绪加剧,这些问题可能会再次出现。阿波罗全球管理公司表示,英国采取负债驱动投资(LDI)策略的养老基金是“众多市场问题中的第一个”。该公司首席执行官Marc Rowan表示:“十年来,投资者第一次不只是问回报,而是问与投资相关的风险。”

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...