工银瑞信基金:房地产暖风频吹,行业估值有望迎来重塑吗?

- 新闻

- 2022-12-28

- 2264

- 更新:2022-12-28 17:14:42

自2022年11月以来,房地产行业利好政策频出,房地产板块走势异常活跃,尤其在11月29日,申万一级房地产指数涨幅高达7.96%,创下了近10年来单日最大涨幅(数据来源:Wind,统计区间:2012/11/30-2022/11/29)。那么房地产行业是否已到拐点,地产板块11月以来频频异动的原因是什么?点击下文一探究竟~

一、2022 年房地产行业基本面触底

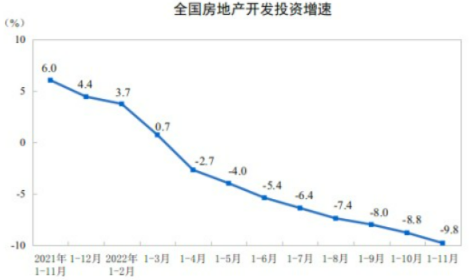

2022 年房地产市场延续了2021年下半年的弱势,投资方面,根据国家统计局数据显示,2022年1至11月份,全国房地产开发投资123863亿元,同比下降9.8%。而自2021年5月以来,全国房地产开发投资增速由正转负。一方面由于政策原因,房地产企业融资困难,另一方面长期以来低位的新房交付率导致房企资金流转困难,进一步降低了房企投资的意愿。截至2022年11月16日,全国含宅地块通过招拍挂成交的土地总建筑面积约为72756.17万平方米,较2021全年下跌58.08%;即便在“三箭”落地之后,2022年最后一个月,房地产成交额仍显不振,相较于2021年几近“腰斩”。

商品房销售方面,2022年1至11月份,全国商品房销售面积121250万平方米,同比下降23.3%,商品房销售额增速26.6%。2022 年 5 月以来,商品房销售金额累计同比降幅连续五个月收窄,10月同环比降幅再次扩大,主要系多地疫情反复拖累市场恢复节奏、房企债务违约事件发生以及购房者信心仍未修复。

房地产政策转向宽松,一方面是因为长期以来房地产行业的低迷,另一方面也是国家出于“稳增长”的考虑。

二、地产行业政策面开始转向宽松,组合拳持续出台

2022年确认了地产的政策底,第一支箭支持信贷,第二支箭聚焦债券,第三支箭放开股权,三箭齐发将确认房企融资环境的拐点,房地产基本面已然具备复苏的前置条件。12月15日,国务院相关领导在第五轮中国-欧盟工商领袖和前高官对话上发表书面致辞。刘鹤指出,房地产是国民经济的支柱产业,针对当前出现的下行风险,我们已出台一些政策,正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和信心回暖。12月16日,中央经济工作会议强调要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求。

第一支箭:增加民营企业的信贷。通过增加再贷款和再贴现,来支持银行对企业多投放一些贷款。截至11月25日,交行、中行、建行、工行、农行、邮储六大行合计为18家房企授信了1.6万亿额度贷款。

但银行做房地产开放贷,需要房地产公司有新项目才能进行贷款。2022年第三轮土拍,国企与城投公司拿地金额占比过80%,而民企拿地金额占比不到20%。

民企土拍意愿不高,无法开展新项目,第一支箭的作用有限,于是央行又陆续出台第二支箭政策。

第二支箭:设计民营企业债券融资支持工具。自今年11月以来,第二支箭政策频出,11月8号,中国银行间市场交易协会发布公告,第二支箭延期并扩容,预计可支持约2500亿元民营企业债券融资,11月10日,交易商协会受理200亿元储架式注册发行,后续美的置业,新城控股均被受理150亿元储架式注册发行,截至现在,交易商协会已经受理了储架式发债申请近1000亿。

11月11日,央行及银保监会发布了254号文,《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,也就是金融16条,以支持房地产健康发展。其中的稳定房地产开发贷款投放,对国有、民营等各类房地产企业一视同仁,以及对于房地产企业开发贷款。未来半年内到期的,可以允许超出原规定多展期1年等等,都是对房地产民营企业债券融资的支持。

第三支箭:设立民营企业股权融资支持工具。11月28日,证监会宣布调整优化五项措施,除了IPO暂未放开外,全面打开了股权融资的通道。新措施允许符合要求的房地产企业并购重组并进行配套融资,恢复了上市房企的再融资。

这其中的五项措施里,前两条最为重要。第一,恢复涉房上市公司并购重组及配套融资,没有上市的房地产企业也实现重组上市,也就是我们俗称的借壳上市。但所募集的资金只能用来补充流动资金及偿还债务,不能用来拿地,开发新楼盘。事实上、重组上市从2010年开始就已经暂停了,当年证监会发布消息,表示已暂缓受理房地产开发企业重组申请,而重新开启房地产重组上市,更利于实力强的央国企进行收并购,已经暴雷的开发商也可进行重组。

第二,恢复上市房企和涉房上市公司的再融资。上市房企可以做再融资,比如非公开的定向曾发,用募集来的钱进行保交楼,还债等等。这一条意义重大,这是时隔六年后恢复上市房企的再融资,体现了央行目前稳定房地产市场,保障民企房地产健康发展的决心所在。

三、房地产行业估值有望迎来重塑吗?

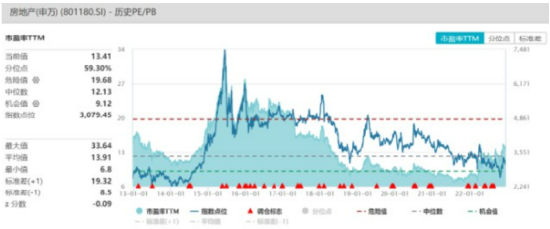

房地产板块的估值和毛利率水平的变化关联度较高,2019 年以来随着行业毛利率的下降,企业估值也呈下行趋势。截至12月22日,申万一级房地产指数的PE为13.41倍,处于59.3%的历史分位点。

房地产(申万)指数PE走势图

但从短期来看,随着政策频出,尤其是第三只箭股权融资相关政策的出台,对房地产行业整体信心提升影响颇大。相比于债券融资来说,股权融资方式计可缓解部分房地产企业所面临的现金流困境,又能不增加房地产企业的负债,比较利于行业健康发展,预计 2023 年政策端将持续发力。从长期来看,我国城镇化进程持续加快,根据国家统计局数据,2021年年末全国常住人口城镇化率为64.72%,比上年末提高0.83个百分点。

提高户籍人口城镇化率能直接促进农民工、毕业生在大城市落户,释放出大量需求。而新增城镇人口的住房需求、改善性住房需求仍是房地产市场的重要支撑,房地产市场空间仍在。

总体上来说,房地产融资利好政策的不断出台,可为房地产行业注入优质资产或流动资金,而长期住房的需求仍然存在,房地产板块的估值有望得到修复。

风险提示:投研观点仅供参考。本材料(活动)由工银瑞信基金管理有限公司提供(发起),为客户服务资料(活动),并非基金宣传推介资料(活动),不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资者投资基金前应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...