美登科技:逆势维持70%高毛利率的电商SaaS龙头丨IPO黄金眼

- 新闻

- 2022-12-26

- 1347

- 更新:2022-12-26 21:20:30

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:全景财经

作为电商SaaS软件龙头提供商的美登科技,即将完成在公开资本市场的亮相。

图/wind

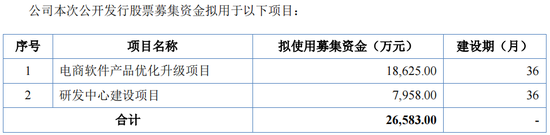

2022年12月14日,美登科技于北交所开启招股环节,公司此次IPO拟募资2.66亿元,其中1.86亿元用于电商软件产品优化升级项目,剩余7958万元投入研发中心建设项目,两个项目的建设期均为3年。

目前看来,凭借多年来技术投入、销售模式创新,美登科技已经有多款主打SaaS软件产品,在各个电商平台占据头部位置,公司近年来业绩也实现了连续地增长。虽然2022年净利表现短期受到疫情影响,但随着未来防疫进入新阶段,电商SaaS行业重新归回自身的高增长,龙头型企业美登科技有望延续高速发展态势。

图/招股书

01

技术优势、交付创新加持

产品多平台领先

随着互联网基础设施的不断完善以及信息技术的持续升级,我国电商市场快速发展,各类电商平台商家面对持续增长的订单数量以及复杂的交易情况,对店铺在营销推广、交易管理等多方面提出了专业化和个性化的需求,寻求有效提升店铺管理效率的方式。此背景下,电商服务市场逐步出现了一批向电商商家提供各类功能软件的电商SaaS企业。

美登科技就是国内较早从事电商SaaS软件开发及销售的服务商之一,凭借多项技术优势取得了显著的市场地位。

公司主要产品的功能为满足电商商家的营销管理和订单管理的需求,包括以美折、我打为核心的电商SaaS软件及在此基础上内嵌的短信增值服务。

美折产品展示图/招股书

美登科技自成立以来,专注帮助电商商家实现精细化运营管理,降低运营成本、提升经营效率。目前已经自主拥有素材在线编辑及智能批量合成处理技术、高性能分布式海量数据(维权)处理引擎、无代码活动页面生成技术、电商平台订单多级同步技术、海量订单实时检索处理技术等多项核心技术,公司电商SaaS软件有效解决了电商商家IT研发能力不足以及缺乏后期维护资金的痛点。

并且,公司还创新地将商业智能(BI)理念引入日常的运营管理,搭建了数据采集和分析系统,基于HTTP2/WebSocket完成前端数据采集,并通过自主创新研发的系统对数据进行分析处理,结合电商商家的业务属性等数百个指标进行分类聚合,实时为研发与运营人员提供数据基础,进行业务决策,大幅缩短用户需求探索的周期,驱动业务、产品和方案的快速发展与迭代。

目前公司在淘宝/天猫、1688、京东、拼多多、抖音、快手等各大电商平台上,均提供了电商SaaS软件及增值服务,在行业内具有良好的口碑和品牌效应。公司及其产品曾被评为阿里巴巴商家服务市场“淘拍档”、京东服务市场“京卓越合作伙伴”、1688服务市场年度精品工具等。

我打产品展示图/招股书

此外,公司产品还在产品交付模式上进行了创新,使得普及率能够进一步提升。

公司将软件部署在服务器上,用户只需通过授权电商平台账号或网络注册账号等简单操作即可启用服务器上的软件服务,通过网络使用共享的基础设备,并根据实际需要向公司订购并付费。

相比于传统软件企业,公司的用户可以通过手机、电脑等网络终端设备随时随地获得网络平台上所提供的软件服务;公司产品是按订阅制收费,用户无需购买口令证书,初始成本更低;加上公司的软件资源已经部署在云环境中,具有快速、灵活扩充服务器资源的能力,面对“618”、“双11”等交易高峰时可以迅速完成弹性扩容。并且,受益于开放的API接口,公司得以通过API扩展更多个性化模块,将时间和精力专注于自身的研发创新和业务开展。

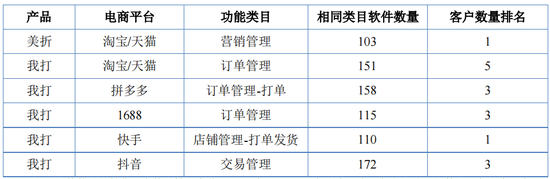

根据电商平台服务市场的公开信息,按客户数量(付费用户数量)统计,公司美折产品在阿里巴巴商家服务所属功能类目下处于领先地位,我打产品在拼多多、1688、快手、抖音服务市场所属功能类目下处于领先地位。

图/招股书

技术、规模优势加持下,美登科技2019-2021年实现业绩连续增长。

02

业绩连年增长

疫情冲击之下依旧不俗

多业务同步发力,美登科技2019-2021年业绩增长不断。

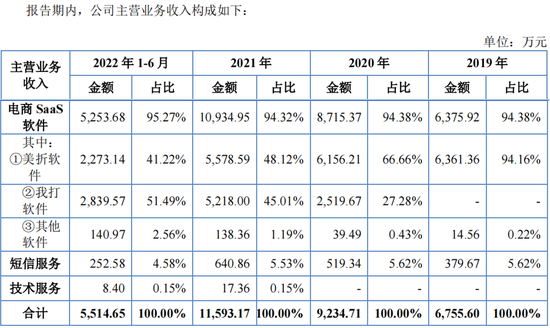

招股数据显示,在美折软件稳定贡献营收的同时,新增的我打软件快速放量,带动公司电商SaaS软件营收于2019-2021年分别实现6375.92万元、8715.37万元、1.09亿元,2020、2021年分别同比增长36.69%、25.47%;再加上短信业务同步增长,使得公司2019-2021年总营收分别实现6962.37万元、9510.02万元和1.19亿元,呈现连续增长态势。

图/招股书

传导至利润端,在毛利率水平持续处于高位且高于可比公司的支撑下,公司净利同样处于增长态势。

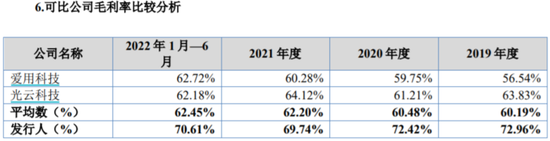

招股资料显示,公司主营业务毛利率变动主要受到产品定价、技术服务费、服务器、API及数据同步费、薪酬成本及短信通道费的影响,由于公司在技术、规模等领域的优势,使得2019-2021年及2022上半年毛利率分别为72.96%、72.42%、69.74%、70.61%,维持在70%水平的高位,并且明显高于可比公司均值的60.19%、60.48%、62.2%、62.45%。

图/招股书

最终使得公司2019-2021年归母净利润分别达到了3125.02万元、3506.66万元、4835.95万元,2020、2021年分别同比增长12.21%、37.91%。

在疫情影响较为严重的2022年,美登科技业绩表现依旧不俗。

2022年上半年,我国华东与华南地区新冠疫情频发,对公司部分中小商家客户的业绩造成冲击,进而影响到商家续费或订购公司的软件,之后国内的新冠疫情仍在不断反复。与此同时,疫情还使得电商商家对营销活动的需求有所下降,加上对物流等行业冲击的影响,美登科技业绩于2022年受到不小的影响。

但即便如此,公司截至2022年9月末,营业收入仍达到了8410.53万元,仅较上年同期小幅下降3.41%,归母净利润为3183.88万元,也同样只是小幅下滑。

展望未来,随着防疫进入新阶段,电商SaaS软件行业将重新归回自身的高增长,龙头美登科技有望延续此前的业绩增长趋势。

03

重回行业高增长

美登优势进一步扩大

此前,电商SaaS行业一直处于快速发展阶段中。

电商SaaS行业属于电子商务服务业下的电子商务支撑服务,是电子商务稳定运行的重要保障,也是促进电子商务行业创新和发展的重要基础。

根据商务部电子商务和信息化司《中国电子商务报告2020》,“十三五”期间中国电商服务业快速发展,营业收入从2016年的2.45万亿元增长至2020年的5.45万亿元,年平均增长达22.1%,有力支撑了中国电子商务的蓬勃发展。

其中,电商交易服务收入为1.15万亿元,增速为36.33%;支撑服务领域中的电子支付、电商物流、信息技术服务等业务营业收入逆势增长,为2.10万亿元,增速16.73%;衍生服务领域业务营业收入持续增长,为2.21万亿元,增速20.30%。

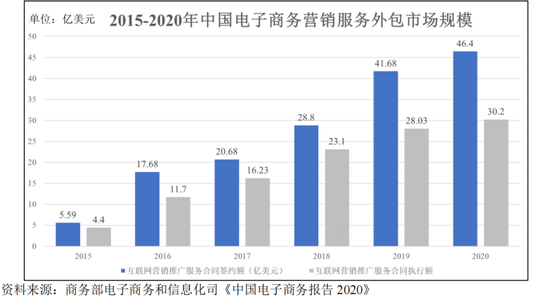

据商务部中国服务外包研究中心统计,互联网营销推广服务合同执行额年均增长率达26.75%,营业收入从2016年的11.70亿美元增长到2020年底的30.20亿美元。2020年互联网营销推广服务的合同签约额和执行金额分别为46.40亿美元和30.20亿美元,同比增长11.3%和7.8%。

未来,电商SaaS软件行业将继续在三大驱动背景下快速发展。

首先是电子商务行业快速化与复杂化发展。得益于信息技术的成熟,我国电子商务行业快速发展,电商商家的业务与操作流程逐步向复杂化及多样化的方向发展,商家对运营管理效率提升的需求迫切,为电商SaaS行业的发展提供了市场基础。

随着电商行业和大数据、云计算技术的成熟,交易的各个环节呈现多元化发展,从交易前端营销活动向直播、短视频等方式拓展,到后端订单管理的多场景化支撑提效,电商SaaS行业覆盖的电子商务业务范围流程快速扩大。

其次是电商平台开放数据接口并建立商家服务市场。面对商家不同阶段服务需求的变动,为了更好地服务电商商家,以淘宝/天猫平台为代表的各电商平台逐步设置准入资格,并向具备较好开发能力的电商SaaS企业开放数据接口;电商SaaS服务商可以据此构建多功能的软件产品,向电商商家提供多类目多功能的SaaS软件服务,电商SaaS行业的发展具备了必要的业务资源基础。

此后,电商平台陆续推出服务市场,集聚下游电商商家流量,为电商SaaS企业提供销售渠道,提供了下游客户资源,电商SaaS行业得到进一步快速发展的机遇。

加上专业的SaaS服务与电商商家多样化的需求形成了良性循环。随着电商商家对SaaS软件的接受度与认可度逐步提升,电商商家通过电商平台服务市场采购SaaS服务产品的产业模式已经成熟,电商SaaS行业的市场空间与用户基础快速扩张。

用户数量的增长诞生了更多细节垂直类目软件产品的需求,促使更多技术企业加入电商SaaS行业,为下游商家提供更专业化的SaaS服务,形成良性的循环发展。

作为已经拥有持续创新研发体系的龙头美登科技,有望最大程度享受这一市场红利。

招股资料显示,公司在多年的电商SaaS软件产品开发成功经验中形成了成熟的视觉与交互设计、人性化的操作流程体系,该体系是公司产品具有良好口碑的重要基础。

公司总结开发经验,制定了具有公司特色的设计规范与业务模式,在针对用户新需求进行设计开发时,产品经理可以快速调用概念组件勾勒出低保真设计,交由设计师利用设计组件快速加工为高保真设计,再交由研发人员使用代码组件迅速转化为业务代码,据此能够:1)有效缩短产品开发周期,加快对用户需求的响应速度;2)更好的为电商商家提供熟悉的视觉与交互界面设计,以及一贯风格的软件操作流程,提升用户的使用黏性。

与此同时,公司还基于SaaS交付模式,推出了持续部署灰度开放机制。

该机制下,公司通过对电商商家进行属性分类,无需额外部署即可向指定属性的用户定向开放不同的功能,更快地获取用户真实反馈,及时调整与改善产品设计后陆续向所有用户开放新功能,同时能够保证SaaS软件整体的稳定运行。持续部署灰度开放机制在开发环节中即引入用户的使用反馈,一方面加快了新功能开发上线的频率,实现了以周为频次的线上版本快速迭代;另一方面确保新功能的推出能够有效满足用户的需求,提升产品的用户满意度。

2019-2021年及2022上半年,公司研发费用率分别为17.89%、18.89%、16.59%以及16.93%,一直的高比例投入维持着公司技术优势的领先。加之此次上市募资有望进一步拉开优势差距,电商SaaS软件龙头提供商的美登科技,正在回到业绩增长的高速路上。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...