南华期货:对蒙煤销售定价改变与澳煤进口放开的看法

- 新闻

- 2023-01-05

- 752

- 更新:2023-01-05 16:46:30

作者:南华研究院黑色研究团队 盛明星Z0017035 、刘斯亮 F03099747

蒙古额尔德尼斯塔本陶勒盖有限公司执行董事长吉·钢巴特表示,从2023年2月1日起将以边境价对华出口煤炭,而此前该公司一直是以坑口价结算的,采购方从坑口自行运输,自己承担运输成本,但是改为边境价后,价格已经包括从蒙古运往边境的运费成本。

塔本陶勒盖煤田是蒙古最大的焦煤产区,该煤矿位于蒙古国西南,在我国巴彦淖尔市以北,距离边境约270公里,该煤矿属于优质炼焦用煤,原煤出焦量达到60%以上,储藏面积达400平方公里,厚度190米 ,共16层,目前探明煤炭储量64亿吨,其中炼焦煤16亿吨,动力煤48亿吨,蒙古国炼焦煤总共26亿吨,该煤矿占了大半。

图:塔本陶勒盖煤田

资料来源:南华研究

其实在2022年10月,蒙古乌兰巴托发生了煤炭舞弊抗议游行事件,蒙古国经济部长就提出,蒙古正在致力于煤炭出口、装卸、运输和通关全程电子化,以打击煤炭出口舞弊行为。

包头钢铁集团是蒙煤的大客户,每年采购量在100万吨以上,对于包钢这样的采购方来说,边境价格高于坑口价格与运费成本的总和,属于利用自身资源优势变相涨价,损害了钢厂与运输公司的利益,包钢表示将提出抗议。

从对盘面的影响来看,蒙煤涨价其实是一种利多因素,但是不足以对冲短期的几大利空。

首先,塔本陶勒盖焦煤的进口到国内的路径主要是坑口—查干哈达堆煤场—甘其毛都口岸—国内洗煤厂,其中坑口至查干哈达堆煤场为中盘汽车运输,运费一般在80-100元。但是从查干哈达堆煤场至甘其毛都口岸为短盘运输,运费波动很大,在2021年曾经达到2000元以上的高位,但是元旦期间由于不少运输公司合同到期,新合同还未续签,抢车现象大大减少,影响短盘运费大幅下调,其中周末最低短盘运费降至165元/吨左右,较上周高点下降145-165元/吨,运费带来了成本的下移。

图:短盘运费价格(元/吨)

资料来源:钢联 南华研究

其次,由于前期支撑盘面上涨的主要是钢厂冬储补库的逻辑,那么随着焦煤库存逐步从上游的煤矿、洗煤厂、焦化厂转移至钢厂,补库利多逻辑告一段落,且今年钢厂成材冬储情况并不乐观,钢厂对于高价炉料的补库也较为谨慎,在焦炭四轮提涨落地后,部分钢厂也在元旦期间落地了第一轮提降,焦炭现货价格短期见顶也压制了焦煤上方的空间。

再次,中钢协领导指出,2022年焦煤在黑色产业链利润分配中的比重已经超过铁矿,提出将焦煤纳入国家煤炭管控体系,市场管理制度等同动力煤。这个消息虽然只是协会呼吁性质的表态,但是确实是一种情绪上的利空。

最后的利空来自于市场关注了很久的澳煤进口放开传闻,1月3日发改委组织电力企业开会,会议讨论澳煤放开,给予大唐、华能、国能与宝武点对点的进口权限,其他企业进口权限暂未放开。截至1月3日澳洲焦煤CFR至中国美金价为315美元,考虑汇率、税率与港杂费的进口利润约为-42元/吨。

短期来看,由于没有全面放开,进口利润偏低且澳煤被禁后转向印度、日本与欧洲市场,贸易格局已经发生改变,澳煤进口量不会很快增加,但是澳煤的放开无疑给了钢厂更多选择,且在高炉小炉型换大炉型趋势下,对于高反应强度(高CSR指标)焦炭的需求增加,而澳洲主焦煤作为一种优质焦煤的确更加符合当下的高炉需求。

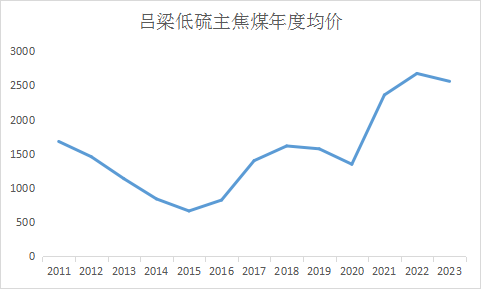

需要注意的是,2020年的澳煤进口量为3535万吨,焦煤进口量7262万吨,焦煤产量4.85亿吨,生铁产量8.87亿吨,吕梁低硫主焦煤年均价1346元。

图:吕梁低硫主焦煤年度平均价格(元/吨)

资料来源:钢联 南华研究

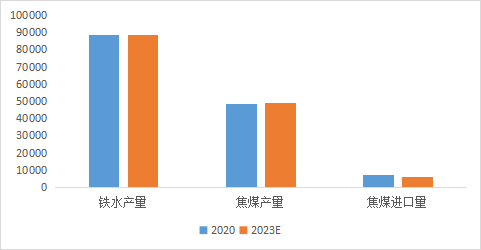

根据南华煤焦2023年报测算(详见本公众号),不考虑澳煤进口完全放开的情况下2023年预计焦煤产量4.9-5亿吨,生铁产量8.9-9亿吨,焦煤进口6000万吨左右,总供应相比2020年仅差760-1000万吨左右,很容易被澳煤的潜在增量补充。

图:产量与进口量(万吨/年)

资料来源:万德 南华研究

当前山西中硫焦煤出厂现货价格2350元/吨,悲观预计下,澳煤完全放开条件下,焦煤现货跌至2020年价格附近,比如1500元/吨,对应期货盘面仓单成本=1500*(6000*0.92/0.9)/6000+30=1563元/吨,也就是2305较为合适的估值底部。

中性预计下,由于今年地产可能出现弱复苏,带动黑色产业链估值抬升,那么如果焦煤现货跌至1700元/吨附近,对应仓单成本为1767,截至1月4日夜盘,焦煤收盘价1782.5元/吨,已经体现了这种中性假设下的估值水平,短期来看,进一步下跌的动能不足。

综上,焦煤盘面跌破1500元需要澳煤全面放开的推动,以及地产复苏预期的证伪,在未能证伪之前,焦煤预计围绕1700元偏弱震荡。

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...