方正中期期货:2022年金属锡市场回顾与2023年展望

- 新闻

- 2023-01-05

- 829

- 更新:2023-01-05 15:46:27

方正中期期货研究院 胡彬

摘要

2022年锡价先扬后抑,一季度在全球宽松货币政策的加持下,充裕的流动性使得有色金属继续2021年的涨势。但是自从美联储为了应对高通胀开始持续加息之后,全球流动性收紧,导致全球经济衰退预期加强,加之国内疫情形势的变化,2022年下半年大宗商品市场也进入了阶段性熊市。锡价也在“伦镍”事件后大幅跳水并开启了下行周期。从锡基本面情况来看,供给回升而需求下滑是市场主旋律。

展望2023年,目前已经形成的供需双弱格局短期难以改变,但下半年随着需求端的好转有望扭转局面。供给方面,国内锡矿资源的紧缺将一定程度抑制精炼锡的产出,而从缅甸等国进口锡矿的增加将弥补国内供应缺口。印尼天马精锡产量在2022年大幅增长,预计2023年将持续增产,需求消费方面,汽车产业尤其是新能源汽车的高速发展是维持锡消费增长的关键。下游光伏产业的高速发展,将推动锡消费两万吨左右的增量。库存方面,考虑到锡常年处于供不应求的状态,2023年锡库存也难有较大增长。

第一部分 2022年锡市场走势回顾

一、锡期货价格回顾

2022年1季度锡价在低库存及宏观利多支撑下,强势上行,不断刷新历史新高,LME镍事件助力锡价大幅拉升至39.5万元的历史超高位,伦锡站上5万美元整数关口。LME镍事件结束,市场恐慌情绪降温,锡价高位回落,回归常态后,国内5.5稳增长强消费预期支撑锡价高位运行。随着进口窗口打开,进口锡大量增加;疫情冲击下游需求,运输不畅,需求大幅走弱;供不应求转化为供过于求状态,锡价开启了断崖式下跌。跌势一直持续到7月份,才因炼厂大规模停产检修而有所缓和。而在美元指数一路上涨的压制下,叠加上冶炼厂的全面复产,锡市场重回供大于求的格局,开始了震荡偏弱的行情。

图1-5 沪锡主连日度K线图

数据来源:文华财经,方正中期研究院整理

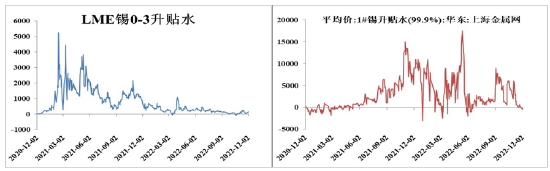

二、锡现货及升贴水

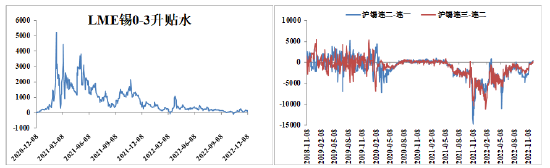

2022年,随着国内外锡库存的震荡反弹,锡现货升水幅度也较2021年有了明显下降。LME锡0-3月依然维持全年升水的态势,但是升水幅度已经较2021年有了明显收窄,尤其是进入下半年后。国内现货升贴水则呈现出剧烈波动的特点,在5月份一度达到峰值17500元/吨,也曾在3月份时贴水2500元/吨。截至12月5日,2022年国内锡现货升贴水均价为3548.37元/吨,LME锡0-3升贴水均价为226.08美元/吨。

图1-6 LME锡0-3升贴水 图1-7 1#锡升贴水

数据来源:iFind,方正中期研究院整理 数据来源:iFind,方正中期研究院整理

第二部分 锡市供给分析

一、国内锡矿产量逐年减少 对外依存度逐年增加

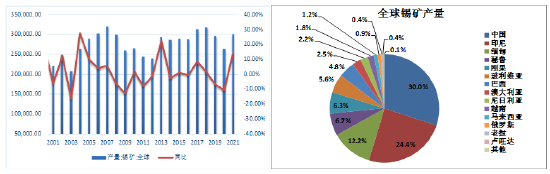

美国地质调查局USGS数据显示,2021年全球锡矿产量为30万吨,较2020年增长13.64%,一改此前连续两年的下降。主要因为2021年高锡价刺激锡矿山加快生产,印尼、中国、秘鲁、刚果等多国产量均有增长。对于2022年,国际锡协预计全球锡矿新增产能仅650吨,不过在产矿山产量增长明显,印尼及刚果矿山将贡献主要增量,印尼与私营冶炼厂相关的矿山生产将恢复到正常水平,刚果金Alphamin矿品位回升,带动产量增长。

图3-1 全球锡精矿年产量 图3-2 全球锡精矿产量分布

数据来源:USGS,方正中期研究院整理 数据来源:USGS,方正中期研究院整理

据USGS统计,全球陆地已探明锡矿储量490万吨,是所有矿产中储量持续下降的矿种。中国位居第一,占全球四分之一。近年来,全球无新发现的大型矿床,后备资源有限。中国是全球最大的锡矿生产国,据USGS数据,2021年我国锡矿产量9.1万吨,同比增长12.35%,逆转过去三年走低趋势,占全球锡精矿总产量的30.33%。云南、湖南和广西是我国锡矿产量最大的三个省份,但也面临老矿山品位下降,未来数年产量缓慢下降的困扰。内蒙古银漫矿业是我国锡矿山中的主要增量,过去两三年生产持续受到干扰,不过后续将贡献主要增量。

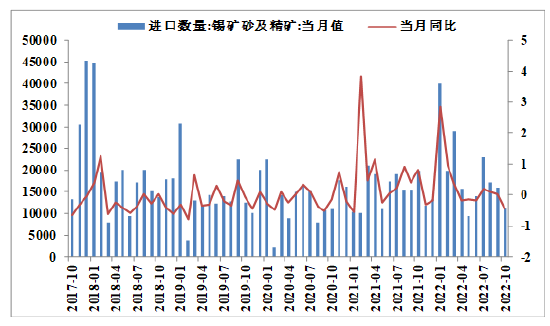

近年来印尼政府持续发表限制甚至禁止大宗商品原材料出口的表态,但尚未决定可能实施锡出口禁令的时间,并仍在计算禁令的影响。印尼是全球第二大锡矿生产国,且本国只消耗其生产的精炼锡的5%,95%用于出口。印尼2021年共出口精炼锡7.46万吨,其中仅3468.85吨出口至中国,约占其出口总量的4.65%。但是今年以来中国进口量显著增加。今年1-9月,印尼出口了58,178.69吨锡金属,较去年同期增长11%。据今年的船运数据,中国是最大的印尼锡棒进口国,其次是新加坡、印度和韩国。其他买家包括荷兰、比利时和土耳其等。因此印尼锡出口政策对国内锡市场供需有较大影响,但是其政策短期还无定论,因此暂时无影响。

图3-5 锡精矿进口量

数据来源:文华财经,方正中期研究院整理

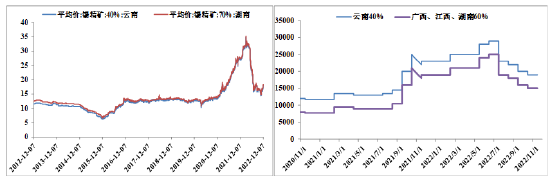

今年以来,锡精矿价格跟随锡价高位回落,但是加工费还是一路走高,直到7月份炼厂大规模检修时才开启了下行走势。截止11月3日广西、江西、湖南地区60%锡精矿加工费均价15000元/吨。云南地区40%锡精矿加工费均价19000元/吨。

图3-6 锡精矿均价 图3-7 锡精矿加工费

数据来源:iFind,方正中期研究院整理 数据来源:SMM,方正中期研究院整理

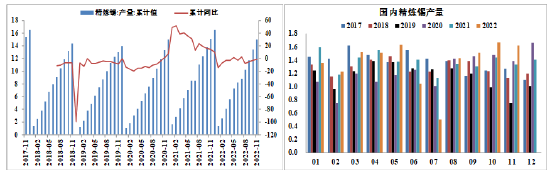

二、精锡产量同比下降 未来将相对稳定

上海有色网数据显示,2022年9月份国内精炼锡产量为15098吨,较8月份环比增加5.95%,同比增幅为15.98%,1-9月累计产量同比减少5.21%。9月精炼锡环比增加是因为前期停产检修产能逐渐恢复正常生产,而6-7月产量的大幅下降也使得今年以来的累积产量同比呈现下跌态势。未来2023年,国内产能依然面临矿石资源不足以及锡价低位运行的扰动,预计产量将维持平稳。

海外方面,2015-2021年全球精锡产量及消费量维持在33-40万吨之间,2021年产量为37.8万吨。据世界金属统计局(WBMS)的数据显示,2022年1-8月全球精炼锡产量19.49万吨,同比减少18.49%。2022年,MSC已全面复产,印尼天马公司完成升级改造,国际锡协预计全年精锡产量增长1.52万吨至39.33万吨。对于2023年,国内方面银漫矿业还有一定增长潜力。国际方面缅甸、秘鲁等国将贡献一定增量。国际锡协预计2023年供给端增长在4-5%左右。

图3-8 国内锡累计产量 图3-9 国内锡当月产量

数据来源:SMM,方正中期研究院整理 数据来源:SMM,方正中期研究院整理

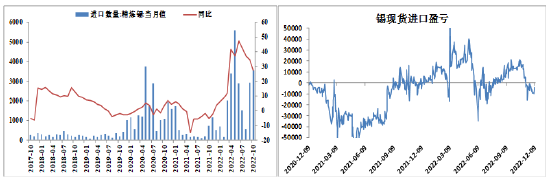

另外,2022年以来我国精练锡进口窗口多数时间打开。但是在进入6月份之后,进口窗口就呈现关闭态势了,并且一直延续至8月份,进口窗口才逐渐重新开启。最新数据显示,我国9月进口精练锡2937.06吨,环比8月增加了2373.13吨,也验证了9月份以后进口窗口打开的效果。由于内强外弱的情况还在持续,未来到2022年底,还将延续进口窗口打开的状态。

图3-8 精炼锡进口量 图3-9 锡现货进口盈亏

数据来源:Wind,方正中期研究院整理 数据来源:Wind,方正中期研究院整理

第四部分 锡市需求分析

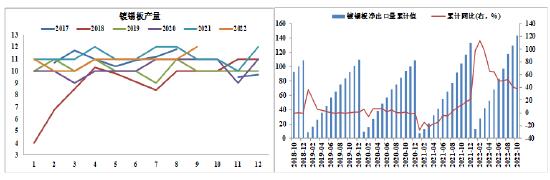

一、镀锡板国内产销较出口偏弱

2022年我国镀锡板产量整体较为较为平稳,但是由于疫情等原因的影响,同比2021年小幅下降。据中钢协数据显示,2022年1-9月我国镀锡板产量为98万吨,较去年同期减少4万吨,同比减少3.9%。年末也已进入季节性的需求淡季,预计全年水平也将难有较大提升。而2023年,随着锡价低位运行时间的增长,食品罐头包装行业对于镀锡板的需求将能有所提升,只是受制于经济周期不景气,提升幅度将相对较小,整体依然将维持较为平稳的态势。

相较于国内今年需求的下滑,国外情况相对较好。2022年9月我国镀锡板出口总量共计11.48万吨,同比降幅20.57%。2022年1-9月我国镀锡板出口总量共计130.14万吨,同比增幅39.51%。虽然9月份单月数据下滑明显,但全年累积同比依然处于较高水平。据出口商反馈,前三季度出口订单表现较为主要是国外需求拉动,加之国内价格对出口有利。四季度出口同比会有一定下滑,但全年整体表现较好。

图4-1 镀锡板当月产量 图4-2 镀锡板出口量

数据来源:SMM,方正中期研究院整理 数据来源:SMM,方正中期研究院整理

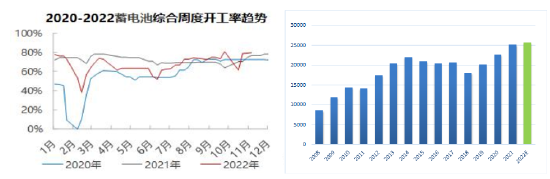

二、疫情以来铅蓄电池产量稳定增长

疫情以来,居民短距离出行倾向于选择电动自行车,快递及外卖行业的迅速发展,均为铅蓄电池消费提供支撑。2021年我国铅蓄电池产量为2519亿伏安,同比增长13.7%。部分地区运输问题仍未得到完全性解决,10月第四周SMM铅酸蓄电池生产企业开工达到79.58%,同比去年有小幅增长,接近今年以来的最高水平,金九银十效益还在延续。但随着天气的转冷,预计开工情况会小幅环比走弱。

据调研,受政策利好,电动自行车及汽车蓄电池市场配套需求明显向好,同时疫后市场复苏,加之多地发生高温天气,蓄电池市场更换需求亦是相对好转,考虑到后续9-10月铅蓄电池市场将进入传统旺季,生产企业除了考虑当前消费好转,更考虑到后续旺季做出不同程度的提产动作。此外,近期铅价探低回升,锡、硫酸、塑料等材料价格接连走低,蓄电池企业生产成本压力下降,这也是蓄电池企业生产积极性恢复的因素之一。

图4-3 近年铅蓄电池周度开工率走势 图4-4 铅蓄电池年产量

数据来源:SMM,方正中期研究院整理 数据来源:中国轻工业信息中心,方正中期研究院整理

三、电子产品进入下行周期

根据安泰科数据,国内锡消费中,焊料占比一家独大,占总需求量的60%。其次为锡化工,占比15.6%,马口铁占比9.4%,青铜/黄铜合金3.9%,铅蓄电池6.9%,玻璃2.4%,其他1.7%。

锡焊料中,生活消费品占比大约23%,通讯和电脑占比各16%,汽车及交通占比15%,其他电子产品占比9%,工业设备与控制、工业焊料占比各8%,太阳能焊料占比3%。

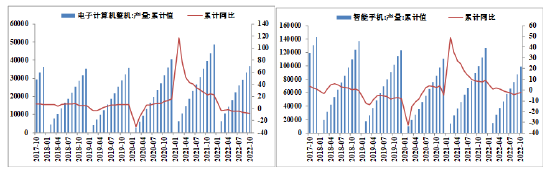

疫情以来,居民在家时间明显增长,居家办公、线上会议、娱乐等带来电子产品需求爆发式增长,提振锡消费,2020及2021年我国电子计算机产量分别增长16%和22%,智能手机产量分别同比下滑5%和增长9%。去年多国已逐步放松防疫管制,且过去两年电子产品销量大幅提高,透支后续需求,因此2022年电子产品需求大幅下滑。加之前值较高,因此2022年全年电子产品产量呈现同比下降的态势。可以说从2022年开始,电子产品拐点已经来临,整体进入了下行周期。2022年1-9月我国电子计算机产量33113.2万台,同比下滑7.3%。1-9月我国智能手机产量87417万台,同比下滑3.2%。预计2023年还将呈现下滑态势,但幅度较2022年有所收窄。

图4-5 计算机累计产量 图4-6 智能手机产量

数据来源:Wind,方正中期研究院整理 数据来源:Wind,方正中期研究院整理

四、集成电路产量显著回落

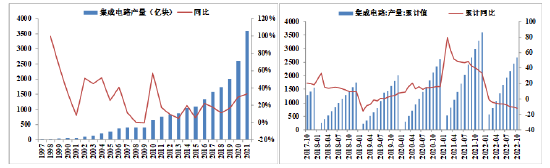

我国集成电路行业在政策支持下快速发展,2010-2019年均增速高达15%。2020及2021年我国集成电路累计生产分别同比增长29.45%及33.3%。2022年1-9月我国集成电路累计产量同比下滑10.8%。9月集成电路产量为261.4亿块,同比下滑16.4%。今年以来的疫情影响以及全球范围的供应链扰动,使得集成电路产量出现了较为明显的下滑。随着疫情影响未来逐渐淡化,集成电路产量还将有望恢复正增长。

图4-7 集成电路年产量 图4-8 集成电路累计产量

数据来源:Wind,方正中期研究院整理 数据来源:Wind,方正中期研究院整理

五、光伏装机量继续快速增长

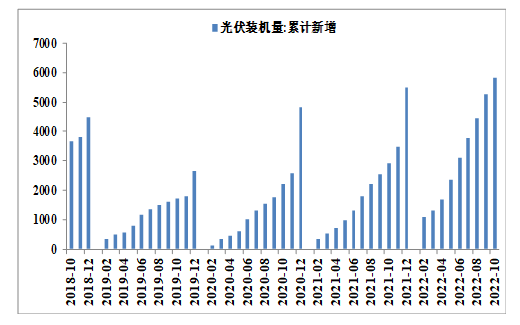

据中电联数据显示,2022年1-9月,全国光伏装机累计新增5260万千瓦,同比增长105.79%。中国光伏行业协会(CPIA)将2022年新增装机预测调高10GW,预计全年实现85-100GW。据统计,截至目前已有25省市自治区明确“十四五”期间风光装机规划,其中光伏新增装机规模超392.16GW,未来四年新增344.48GW。全球市场方面,预计2022年新增装机205-250GW。CPIA预测,2023年全球光伏新增装机容量为275GW。

图4-9 光伏累计新增装机量

数据来源:Wind,方正中期研究院整理

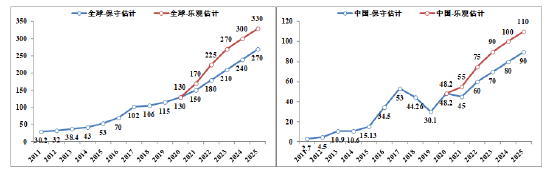

国际锡协估算,2021年光伏行业用锡量超过1.4万吨,同比增长约40%;2022年光伏行业用锡量有望达到1.6-1.9万吨;2025年前,光伏行业用锡量将以25%-40%的年均增长率持续增加,成长为一个年用锡量数万吨的锡消费市场。

图4-10 全球光伏装机量预测 图4-11中国光伏装机量预测

数据来源:CPIA,方正中期研究院整理 数据来源:CPIA,方正中期研究院整理

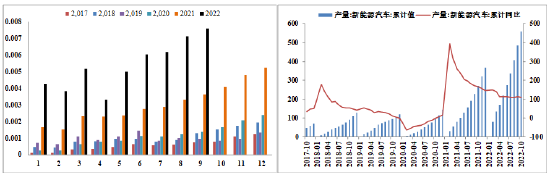

六、新能源汽车飞速发展

据中汽协数据,2022年1-9月,新能源汽车产销分别达到471.7万辆和456.7万辆,同比增长1.2倍和1.1倍,市场占有率达到23.5%。

目前由于油电差价大,新能源汽车具有明显的用车成本优势,叠加国家能源结构调整政策的助力,新能源汽车销量猛增,替代燃油车的进程加快。据乘联会数据,预计2022年新能源车销量在650万辆左右,2023年可能突破840万辆。2023年底,新能源汽车保有量突破2000万辆,占汽车总量的7%。

图4-12 近年新能源汽车月度产量比较 图4-13中国新能源汽车产量

数据来源:Wind,方正中期研究院整理 数据来源:Wind,方正中期研究院整理

第五部分 库存回升叠加升水收窄 锡价承压走弱

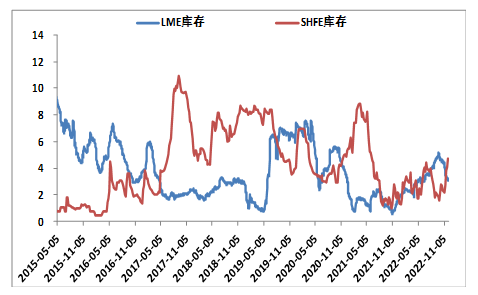

今年以来LME锡库存呈现出低位震荡抬升的态势,最高5160吨,最低2020吨。时至年底已经接近了2020年的最高水平,而彼时的LME铝价仅有1800美元/吨。上期所锡库存则呈现出全年低位震荡的格局,最高4424吨,最低1622吨。截止12月2日,上期所锡库存为4708吨,LME锡库存为3110吨,合计7818吨。两大交易所锡库存整体处于正常水平,预计未来或将呈现累库态势。

今年在库存持续回升的状态下,现货市场供应也逐渐宽松。此前一直维持高位的现货升水也明显收窄甚至为负。上半年LME锡0-3月升水最高触及1075美元/吨,目前升水大幅回落,截止12月8日升水报62美元/吨,10月最低时为-95美元/吨。

图5-1 LME+上期所锡库存

数据来源:Wind,方正中期研究院整理

图5-2 LME锡升贴水 图5-3 沪锡合约月间价差

数据来源:Wind,方正中期研究院整理 数据来源:Wind,方正中期研究院整理。

结论与操作建议

2022年锡价先扬后抑,一季度在全球宽松货币政策的加持下,充裕的流动性使得有色金属继续2021年的涨势。但是自从美联储为了应对高通胀开始持续加息之后,全球流动性收紧,导致全球经济衰退预期加强,加之国内疫情形势的变化,2022年下半年大宗商品市场也进入了阶段性熊市。锡价也在“伦镍”事件后大幅跳水并开启了下行周期。从锡基本面情况来看,供给回升而需求下滑是市场主旋律。

展望2023年,目前已经形成的供需双弱格局短期难以改变,但下半年随着需求端的好转有望扭转局面。供给方面,国内锡矿资源的紧缺将一定程度抑制精炼锡的产出,而从缅甸等国进口锡矿的增加将弥补国内供应缺口。印尼天马精锡产量在2022年大幅增长,预计2023年将持续增产,需求消费方面,汽车产业尤其是新能源汽车的高速发展是维持锡消费增长的关键。下游光伏产业的高速发展,将推动锡消费两万吨左右的增量。库存方面,考虑到锡常年处于供不应求的状态,2023年锡库存也难有较大增长。总体来说,在美联储持续加息的节奏中,锡价将延续震荡行情,而在此之后结合需求端的增长将有望有所反弹。预计沪锡运行区间15万-24万,伦锡16000-36000,建议以高抛低吸区间操作为主。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...