午评:三大指数震荡走强创指半日涨2.2% 赛道股强势拉升

- 新闻

- 2023-01-05

- 1039

- 更新:2023-01-05 11:40:28

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

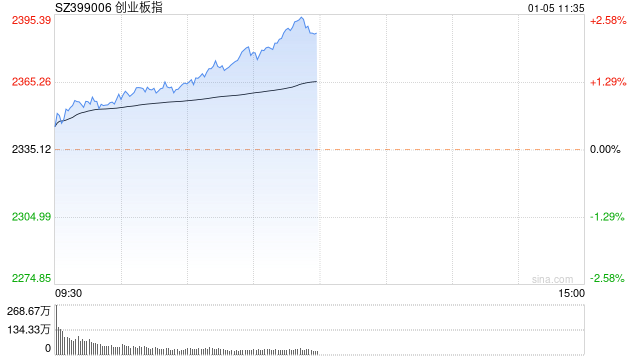

1月5日消息,指数早间震荡走强,沪指涨超1%,创指涨超2%。板块方面,钠离子电池、光伏等赛道股强势拉升,消费电子板块走高,饮料制造板块持续强势,汽车产业链集体活跃;酒店、旅游等板块早间持续下挫,零售股走低,农业、地产等板块陷入回调。总体来看,个股涨多跌少,两市超2600只个股飘红,上午半天成交5373亿元。

截至午间收盘,沪指报3150.99点,涨0.88%;深成指报11304.74点,涨1.89%;创指报2387.09点,涨2.23%。

盘面上,一体化压铸、钠离子电池、智能音箱板块涨幅居前,酒店、零售、养鸡板块跌幅居前。

热点板块:

1、白酒

古井贡酒、迎驾贡酒、泸州老窖等多股走强。

中泰证券发布白酒行业研究报告称,场景放开动销改善,批价逐渐筑底,高端酒已经率先环比改善。需求端来看,环比改善明显,部分区域反弹明显、送礼年团购等场景恢复强劲;报表端来看,头部公司2023年增速规划积极且确定性高,开门红有序开展;渠道层级来看,流通渠道大商目前仍贡献较多蓄水池,终端谨慎度偏高、信心向头部品牌靠拢。锚定确定性增长、把握高端酒和次高端、地产酒龙头确定性增速。

2、钠离子电池

鼎际得、激智科技、聚赛龙等多股走强。

消息面上,近日,传艺科技,蜂巢能源、蔚蓝锂芯、孚能科技等多家上市公司接连宣布钠离子电池量产的最新进展。在钠电池产业下游,已有不少上市公司在积极推进小动力场景的规模化落地应用,业内对2023年钠电池量产持乐观态度。多家分析机构认为,钠电池产业化进展清晰,与锂电池产业互补,随着入局企业增多,应用场景不断扩充,钠电池正进一步加速其产业化进程。

消息面:

1、【安徽六安:公积金贷款购房最低贷款额度上浮20%】安徽省六安市住房和城乡建设局网站4日发布《六安市住房和城乡建设局等八部门关于印发关于进一步促进全市房地产市场平稳健康发展的若干政策的通知》。《政策》在支持合理住房需求方面提出,提高住房公积金最低贷款额度,正常缴存住房公积金满6个月的职工,在六安购买新建普通商品住房且首次申请住房公积金贷款时,贷款额度可在六安现行最低贷款额度基础上上浮20%,即单职工缴存家庭最低贷款额度为36万元,双职工缴存家庭最低贷款额度为48万元。缴存职工租住商品住房的,每个家庭年提取额提高到不超过1.5万元。缴存职工家庭在购买新建商品住房时,可申请提取住房公积金支付购房首付款。推行住房公积金贷款“带押过户”,住房公积金缴存职工在押房产在交易过程中,无需提前还款办理解押手续,可申请办理住房公积金贷款“带押过户”业务。

2、【四川:到2025年全省非化石能源消费比重达到41.5%左右】四川省人民政府近日印发《四川省碳达峰实施方案》,其中提出,“十四五”期间,产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率大幅提升,煤炭消费持续下降,加快构建以水电为主,水风光多能互补的可再生能源体系,形成以清洁能源为主体的新型电力系统,绿色低碳技术研发和推广应用取得新进展,绿色生产生活方式得到普遍推行,绿色低碳循环发展政策体系进一步完善。到2025年,全省非化石能源消费比重达到41.5%左右,水电、风电、太阳能发电总装机容量达到1.38亿千瓦以上,单位地区生产总值能源消耗下降14%以上,单位地区生产总值二氧化碳排放确保完成国家下达指标,为实现碳达峰奠定坚实基础。

3、【近百家上市公司披露年报业绩预告 约七成预喜】数据显示,截至1月4日,已经有94家A股公司披露了2022年年度业绩预告。其中,预增29家、续盈11家、扭亏2家、略增23家,合计年报预喜公司数量为65家,占已披露业绩预告公司的比例为69%。在众多业绩预喜公司中,医药、电力、机械等行业表现较为突出,机构对行业相关公司的未来发展持乐观态度。

机构观点:

中原证券指出,周三A股市场冲高遇阻、小幅震荡整理,沪指全天基本围绕3117点震荡整固,沪指实现节后两连阳。当前上证综指与创业板指数的平均市盈率分别为12.90倍、38.09倍,处于近三年中位数以下水平,市场估值再度进入极低区域,适合中长期布局。两市周三成交量7837亿元,处于近三年日均成交量中位数区域。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者保持六成仓位,短线关注金融、房地产、消费以及游戏等行业的投资机会。

国盛证券认为,临近农历新年,虽然市场在资金流动性上或将维持相对弱势,指数可能以震荡巩固为主,但基于基本面与政策面的趋势来看,1月将是重要的战略配置窗口,短期的业绩线与全年的经济复苏方向需重点关注。操作上,由于消费复苏的第一阶段炒作结束,短期配置建议转向前期涨幅大幅跑输且年报预期增速较高的成长方向,如储能、光伏及数字经济等;中期层面,可逐步关注阶段性回调后的消费复苏右侧机会,建议布局弹性更大的可选消费,如免税、医美、珠宝等。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...