开盘:三大指数集体低开创指跌0.29% 酒店及餐饮板块跌幅居前

- 新闻

- 2023-01-03

- 1898

- 更新:2023-01-03 09:32:23

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

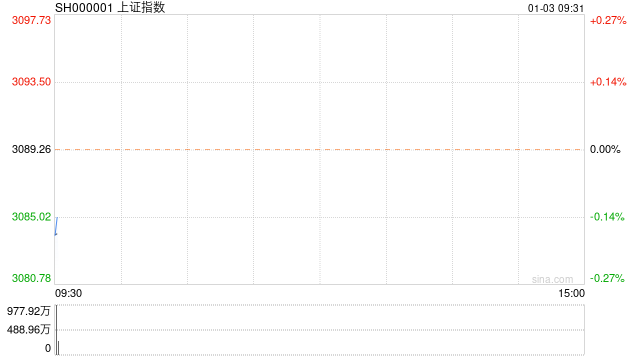

1月3日消息,A股三大指数集体低开,酒店及餐饮板块跌幅居前。截至今日开盘,沪指报3087.51点,跌0.06%;深成指报11003.05点,跌0.12%;创指报2339.98点,跌0.29%。

消息面:

1、2023年全国两会召开时间公布。十四届全国人大一次会议将于2023年3月5日在京召开,全国政协十四届一次会议于2023年3月4日在北京召开。

2、国家发展改革委副主任赵辰昕日前表示,2023年把恢复和扩大消费摆在优先位置,更多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费,推动重点领域和大宗商品消费持续恢复。

3、十三届全国人大常委会第三十八次会议审议《中华人民共和国金融稳定法(草案)》,草案中明确国家设立金融稳定保障基金,由统筹协调机制统筹管理,作为处置金融风险的后备资金。

4、证监会推进富途控股、老虎证券非法跨境展业整治工作,整改要求提到,依法取缔富途控股、老虎证券增量非法业务活动。禁止招揽境内投资者及发展境内新客户、开立新账户。

5、证监会日前发布《股票期权交易管理办法(征求意见稿)》,新增程序化交易管理要求、交易者实际控制关系报备管理规定,并将跨市场操纵行为纳入操纵市场范畴。

6、证监会日前公布《关于修改<科创属性评价指引(试行)>的决定》,符合条件的已境外上市红筹企业,申报科创板可豁免部分营收指标。

7、上交所日前修订并发布科创板企业发行上市申报及推荐暂行规定,从红筹企业、发明专利、保荐机构意见三个方面对科创属性评价标准的具体要求进行了优化。

8、深交所日前发布《创业板企业发行上市申报及推荐暂行规定(2022年修订)》,禁止产能过剩行业、《产业结构调整指导目录》中的淘汰类行业,以及从事学前教育、学科类培训、类金融业务的企业在创业板发行上市。

9、央行货币政策委员会12月28日召开2022年第四季度例会。会议指出,优化央行政策利率体系,推动降低企业综合融资成本和个人消费信贷成本;用好政策性开发性金融工具,重点发力支持和带动基础设施建设;加大宏观政策调控力度,大力提振市场信心。

10、国家药监局12月29日根据《药品管理法》相关规定,按照药品特别审批程序,进行应急审评审批,附条件批准默沙东公司新冠病毒治疗药物莫诺拉韦胶囊(商品名称:利卓瑞/LAGEVRIO)进口注册。

11、央行、外汇局日前公告,自2023年1月3日起,银行间人民币外汇市场交易时间延长至北京时间次日3:00,人民币汇率中间价及浮动幅度、做市商报价等市场管理制度适用时间相应延长。

12、外交部发言人汪文斌12月30日表示,中方将结合中国公民出行意愿,恢复中国公民赴具备条件的国家旅游,中方将加强与有关国家沟通,为中国公民出境旅游提供相应服务和保障,适时启动相关工作。

13、根据中华人民共和国第十三届全国人民代表大会常务委员会第三十八次会议于12月30日的决定,免去王毅兼任的外交部部长职务,任命秦刚为外交部部长。当地时间1月1日,秦刚与美国国务卿布林肯在推特上发文,证实二人进行了通话。

14、近日,针对市民对于欧美地区毒株BQ.1和XBB传入的担心,上海市疫情防控工作领导小组专家组成员袁政安表示,目前上海所发现的奥密克戎BQ.1和XBB毒株,仅在极少数入境隔离人员中检出,尚未在社会面上造成本土传播。

15、香港特区政府政务司司长陈国基1月1日在其社交网站发文称,“通关事务协调组”正分秒必争地拟订稳妥方案以达致逐步、有序、全面“通关”。特区政府同时与中央、粤深政府相关单位密切联系,争取最早在1月8日实施首阶段“通关”。

16、中国12月制造业PMI为47.0%,较11月下降1个百分点;非制造业商务活动指数为41.6%,较11月下降5.1个百分点。建筑业依然保持扩张,商务活动指数为54.4%。

17、经文旅部数据中心测算,2023年元旦节假期,全国实现国内旅游收入265.17亿元,同比增长4.0%,恢复至2019年元旦节假日同期的35.1%。

18、国家电影局统计数据显示,2022年度全国电影总票房为300.67亿元,其中国产电影票房为255.11亿元,在总票房中占比为84.85%;全年城市院线观影人次为7.12亿。据猫眼电影,截止至1月2日21时,2023年元旦档总票房5.47亿,其中《阿凡达:水之道》档期票房2.78亿。

19、财政部数据显示,11月份全国共销售彩票518.44亿元,同比增加187.37亿元,增长56.6%。其中,体育彩票机构销售387.66亿元,同比增长94.6%,主要受足球世界杯赛事拉动。

20、比亚迪股份12月新能源汽车销量23.52万辆,同比增长150%。赛力斯12月新能源汽车销量16643辆,同比增长170.62%。小鹏汽车12月总交付11,292台,环比增长94%。蔚来12月交付新车15815台,同比增长50.8%,环比增加1637台。理想汽车12月共交付新车21233辆,同比增长50.7%。

21、众生药业公告,创新药RAY1216片用于治疗轻型和普通型新冠病毒感染患者完成Ⅲ期临床试验全部患者入组。

22、科兴制药公告,近日全资子公司深圳科兴的新冠小分子口服药SHEN26胶囊II期临床研究成功完成全部受试者入组。

23、奥维通信公告,拟投建5GW高效异质结(HJT)太阳能电池及组件项目。公司拟投入现金2.1亿元,占合资公司注册资本金的51%。

24、全聚德公告,股票交易异常波动,1月3日开市起停牌核查。

25、中国稀土公告,拟定增募资不超过20.3亿元,用于收购五矿稀土集团持有的江华稀土94.67%股权、补充流动资金。

26、华泰证券公告,拟按照每10股配售3股的比例向全体A股股东配售;每10股配售3股的比例向全体合资格的H股股东配售。拟配股募资不超过280亿元。

27、美股三大指数上周五小幅收跌,道指跌0.22%,2022年累计下跌8.78%;纳指跌0.11%,2022年累计下跌33.1%;标普500指数跌0.25%,2022年累计下跌19.44%。热门科技股中特斯拉涨超1%,去年累计下跌65%,亚马逊去年跌近50%,苹果、微软去年跌超20%。

28、日本央行正在考虑于今年1月份上调通胀预期,以显示2024财年的物价增长接近2%的通胀目标,此举可能为扭转超宽松的货币政策提供依据。

29、特斯拉发布2022年第四季度汽车生产和交付报告。四季度总交付量40.53万辆,不及市场预期的42.08万辆。特斯拉2022年全年汽车总交付量同比增长40%至131万辆,总产量同比增长47%至137万辆。

机构观点:

方正证券指出,我们仍然维持本轮行情是底部反转的判断,主要是因为本轮盈利快速下行周期已经结束,叠加短期负面因素的影响正逐渐消退,展望后市,我们积极看多。从以往的经验来看,A股市场在一月份(年初)变盘的概率极大,同时底部反转行情更偏于轮动特征,本轮行情自去年10月底回升以来,以地产和食品饮料为代表的地产消费板块表现突出,在一月份年初这个时间点上,结构上建议关注成长风格的机会。另外,从名义经济增速的角度上看,2023年基本经济画像类似2013和2019可能性大,类似2016-2017可能性小,这种环境下,成长股预计还是会有更好的机会。

山西证券指出,2022年A股经历了艰难的一年,业绩下修,估值下移,目前A股整体估值已经处于显著低估区间,2023年国内经济将逐步企稳回暖,国内地产政策和防疫方针逐步放松,有望带动市场预期的修复。短期看,市场出现震荡调整,但市场情绪已经降至冰点附近,随时有望反弹,中长期看,国内流动性和企业盈利均有望逐步好转,美联储紧缩力度将逐渐减弱,近期的调整已经较充分反映悲观预期,配置中建议紧扣经济结构转型主线,看好具有中长期强成长逻辑、下游需求刚性、短期季节性强提振的标的,如继续延续高景气逻辑的赛道(新能源、军工和信创等)+基本面修复弹性较大的行业(房地产、养殖、高端制造和医药医疗等)持续有望收获较优表现。

开源证券指出,预计至少到2023H1,国内经济复苏预期、迹象将越发明显;M1增速将有望向M2增速收敛,短融亦将高位回落,届时,A股实际流动性将明显改善,风险偏好将由底部趋势向上。在此背景下,最快2023年1月A股将有望迎来“春季躁动”,需重视“反攻”行情。配置建议:(一)在消费能力尚未回升之前,成长风格或将是市场主线,包括:(1)高端制造:机械自动化、电力设备(储能>光伏)和新能源汽车(整车、电池、能源金属);(2)既有“政策底”又具有基本面逻辑自主可控方向:计算机(金融/电力/交通相关)、半导体(设备&材料)、军工。(二)受益于消费场景放开,布局服务性消费:美容护理、社会服务及互联网电商。(三)券商布局正当时:“赔率”受益于流动性扩张周期,“胜率”静待基本面“反转”。

热门文章

洛阳钼业今日股市价格(洛阳钼业股票今日价格)

2022-12-29股帮最新股市早评(股帮今天午评)

2022-12-27银监会消费信贷进入股市(消费贷入股市如何规避监管)

2022-12-28中国体育运动裁判注册中心(中国体育裁判官网)

2022-12-28北京天安门附近的景点(北京必去的十大景点免费景点)

2022-12-28漯河免费景点(漯河市免费旅游景点)

2022-12-28贝克汉姆退役挥手告别照片(贝克汉姆退役挥手告别照片高清)

2022-12-28体育运动服品牌排行(世界体育运动服品牌排行榜)

2022-12-27

有话要说...